银行中收“拔本塞源”,别太痴迷增量

发布日期:2024-12-05 01:27 点击次数:193

最近一段技巧各大银行皆在余烬复燃地搞开门红。

开门红的任务琳琅满目,从进款到贷款,到中收皆是许多银行的重中之重。

然则本年的中收关于各大银行来说会濒临很大的挑战。

1

一直以来,国内盛大银行对净息差的依赖度皆很高,大大批银行皆达到70%以上。

但这几年在全体环境并不太好的情况下,银行的净息差越来越小。

受净息差抓续收窄连累,许多银行的利润增速皆比较迟缓,致使有一些银行利润出现负增长。

在这种配景下,国内银行也运转重心发力中收业务和投资业务。

并且有些银行相配有风格,非论前边的路有多艰难,他们皆会定下坚实的任务,一定要保抓业务的增长。

但在这咱们不得不给银行这些任务泼一盆冷水。

理思很好意思好,但现实很狂暴。

从最近一年各大银行中收业务的发达来看,全体发达并不太理思,一些大行致使不错说“拔本塞源”。

中收业务的发达大约不错从手续费及佣金净收入看出来。

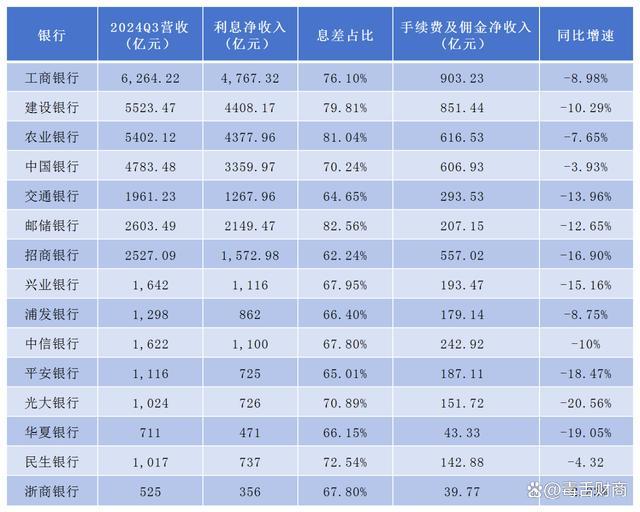

咱们以2024年前三季度6家国有上市银行和9家股份制银行动例,来分析一下他们中收业务的增长趋势。

凭证各家银行公布的第三季度财报,这15家银行手续费及佣金净收入十足是负增长,不错说“拔本塞源”。

其中降幅最少的2.83%,降幅最大的达到20.56%。

另外有9家银行手续费及佣金净收入同比着落提高10%。

虽然除了这些大型交易银行除外,一些中小银行的中收业务降幅愈加显着。

比如前三季度宁波银行手续费及佣金净收入17.53亿元,跟2023年同时的32.2亿元比拟着落了45.6%,第3季度降幅更是提高50%。

还有其他银行中收业务也出现了不同进度的着落。

从这些数据不错看出,最近一年技巧,各大银行的中收业务发达并不太理思,致使不错用槽糕来刻画。

2

那为什么银行中收业务发达这样差劲呢?

讲求各大银行的现实情况来看,主要有几个方面的原因。

第一、减费让利。

自2020年疫情发生以来,减费让利依然成为了许多银行不得不面对的共同选拔。

凭证监管部门的条款,在全体经济发达欠安的配景下,国度一直在强调给实体经济,给小微企业让利。

是以最近几年许多银行一直在遏抑下调手续费,致使径直减免许多手续费,这也导致银行的手续费和佣金收入出现了显着的着落。

凭证支付算帐协会公布的数据,自2021年到2024年二季度,协会会员累计为各样主体减费让利就提高了1,000亿元。

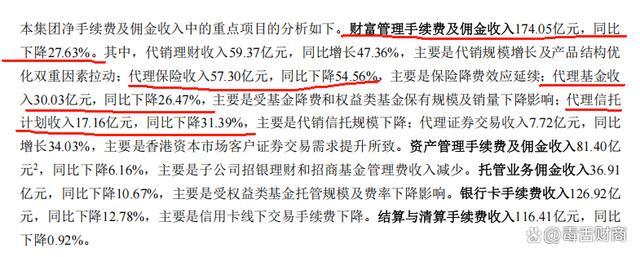

第二、搭理阛阓发达欠安。

一直以来搭理阛阓皆是银行中间业务收入的主要开端之一,尤其是代理的保障居品,公募基金,私募基金,信赖一直能够获取很可不雅的收入。

但这些搭理居品的发达一定是跟统共经济的时局有关的,在全体经济发达欠安的配景下,搭理居品全体发达也并不太理思。

尤其是最近几年股市、基市全体发达皆不太好,来往相对比较低迷,这也导致银行的佣金也受到了影响。

比如2024年上半年,工行个东说念主搭理及私东说念主银行业务收入同比着落26.7%。

2024年上半年,招商银行代理保障收入同比着落57.34%。

第三、私东说念主钞票责罚凄怨。

以前几年,许多银行一直皆在争夺私东说念主钞票责罚阛阓,有些银行的责罚领域依然达到好几万亿。

比拟于世俗客户而言,这些私东说念主钞票责罚单客金额比较大,能够给银行孝敬可不雅的利润。

然则最近两年因为行情发达欠安,私东说念主钞票增长比较迟缓,这也导致许多银行的私东说念主钞票责罚业务显着安定。

从一些大银行公布的数据来看,个东说念主钞票责罚业务降幅确乎比较显着。

第四、银行内卷严重。

这几年因为净息差增长乏力,许多银行皆运转发力中收业务,这也导致中收业务竞争加重。

为了劫夺更多的客户,许多银行皆主动下调费率,致使奉行零费率。

这种内卷又进一步压缩了银行的营收空间和利润空间。

受以上多种要素的共同影响,2024年许多银行的中收业务皆抓续着落,这早在阛阓预思之中。

3

不外面对抓续下滑的中收业务阛阓,许多银行仍然不信邪。

他们深信有志者事竟成,越勤恳越运道。

即便濒临阛阓劣势,濒临狂暴的竞争,许多银行仍然定下很高的策画,并将这些策画细化成多个任务分拨到职工的头上。

在一些银行高管看来,只有把职工逼紧极少,哪怕再艰难的任务皆能够完了,这才能彰显出他们的才调。

不外在这咱们思说的是,任何脱离阛阓现实的策画,终末的结局详情是很出丑的。

事实依然摆在眼前,这两年中收业务依然出现了显着的着落,这不是一两个银行濒临的问题,而是统共银行业皆濒临的共同问题。

这种问题是银行无法适度的。

因为按照刻下的大环境来看,许多东说念主的收入皆不太理思。

莫得收入的支援,寰宇对中收业务的需求当然就会着落。

要是银行不考虑这种事实,而是一味的寻求增量,必须保抓正增长,那不仅不会获取好成果,反而有可能把职工逼疯。

毕竟阛阓的蛋糕就那么大,并且越来越小,然则各大银行皆虎视眈眈,你能给与的招数别东说念主也能够给与。

其结局必定是刀光剑影,头破血流。

到终末把寰宇弄得窘迫不胜,但中收业务仍然持续着落。

是以面对刻下这种阛阓环境,我合计银行莫得必要堕入“增量怪圈”当中,莫得什么事迹是必须一直保抓增长的。

寰宇必须认清现实,然后实时革新战术,与其单方面追求增量,还不如聚焦我方的上风业务,在传统上风基础上进一步安稳,这偶然会更灵验。

相关资讯