破海天之困,“酱油女王”欲再续神话

发布日期:2024-12-25 13:34 点击次数:197

不出海就出局。跟着国内奢华商场进入存量时期,越来越多的中国企业开动瞄向外洋,寻找第二增长弧线。于是咱们看到,本年以来“A+H”蓦的升温,港股商场已成为企业出海、面向国际商场与本钱的第一落脚点。

近日,“酱油一哥”海天也加入这一转列。12月11日晚间,海天味业发布公告称:为进一步鼓励全球化计策,进步国际品牌形象和笼统竞争力,公司拟刊行H股股票并苦求在香港联交所主板挂牌上市。

*图源海天味业公告截图

值得谨防的是,诚然从2021年起,海天味业营收增速骤降,致使出现负增长,但其实并不差钱。

为止本年前三季度,公司账上有货币资金185.39亿元,总欠债为61.27亿元,较前年同期减少10.3%;同期公司钞票欠债率为17.02%,较前年同期减少2.61个百分点。财务状态额外健康,海天被合计是“A股债务风险最小的公司之一”。

“海天味业的融资需求并不浓烈”,上海至汇计策营销筹画机构首席照拂人张戟示意,在现时配景下,海天要保抓领头羊的地位和抓续发展,实施全球化发展是必经之路。

而刚刚在9月份接任海天掌门之位的“酱油女王”程雪,显明也看到了这点,第一把火胜利烧向外洋。

其实,濒临功绩困局,海天频年来一直在左冲右突、寻找新的增长点。而在程雪2022年出任实验总裁以来,赶快开启多元化布局之路,现在算作果昭彰,海天味业已从本年开动止跌回升。

不外,海天味业在全球化方面一直皆是“差等生”,程雪思要在短时辰内,指挥企业罢了逆袭,挑战细则不小。这次港股IPO将是一个新的起始,而顶着“酱油女王”“打工女皇”这些神话光环的程雪,能否让神话持续?

01 女王上位,砥柱中流

看阅历,程雪是个信得过的牛东说念主,但一直以来却以低调示东说念主,颇显玄机。

本年3月份,福布斯中国发布了《2024隆起商界女性100》榜单,程雪排行第11位,与其一同上榜的还有华为孟晚舟、格力董明珠、娃哈哈宗馥莉等申明远播的女强东说念主。

说真话,程雪的这个排行如故“吃了低调的亏”,与上头各位比较,著名度方面逊色太多。

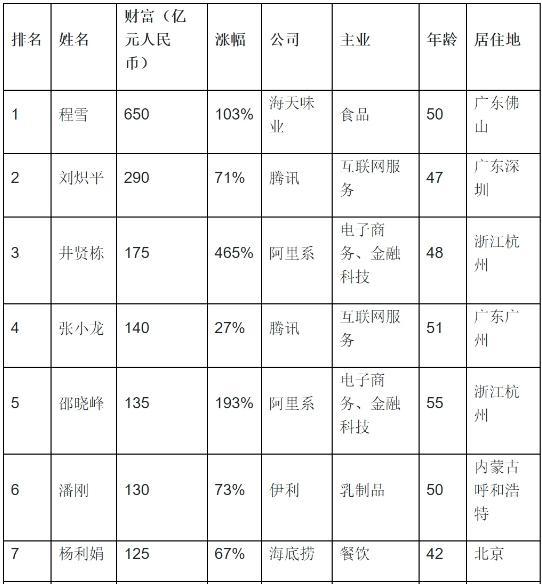

而在胡润联系院初次发布的“2021胡润中国奇迹司理东说念主榜”上,程雪的硬实力藏不住了,以650亿东说念主民币的身家遥遥最初,荣膺“打工女皇”。反不雅海底捞的杨丽娟,仅以125亿排行第7,董明珠更是以59亿位列第31位。

*图源2021胡润中国奇迹司理东说念主榜单截图

有道理的是,在换届之前,程雪的薪资就也曾超越前任董事长庞康。字据海天味业年报,2023年,庞康获取了554.96万元,而程雪获取了669.83万元,成为海天味业照料层的第一高薪。而这对黄金搭档,也一同铸就了海天味业的光芒。

男女搭配这种花样,在生效的企业中并不罕有,比如海尔的张瑞敏和杨绵绵,长城汽车的魏建军和王凤英。但在这些“贤细君”中,程雪无疑是走得最远的,从庞康手中接过掌门之位后,“打工女皇”的称呼愈加实至名归。

数据深远,在“庞程配”指挥下,2010至2020年海天味业买卖收入由55.16亿元增长至227.92亿元,年复合增长率达15.24%;同期,归母净利润由6.60亿元增长至64.03亿元,年复合增长率为25.51%。十年光芒,营收和净利均保抓双位数增长。

但在接下来的2021-2023年,海天味业营收、利润增速均大幅放缓,致使出现上市以来初次年报营收、归母净利润双降。在此时刻,程雪临危罢职,出任公司的实验总裁,并在股东大会上指出:“海天味业当下最难的问题,是要与时辰竞走。”

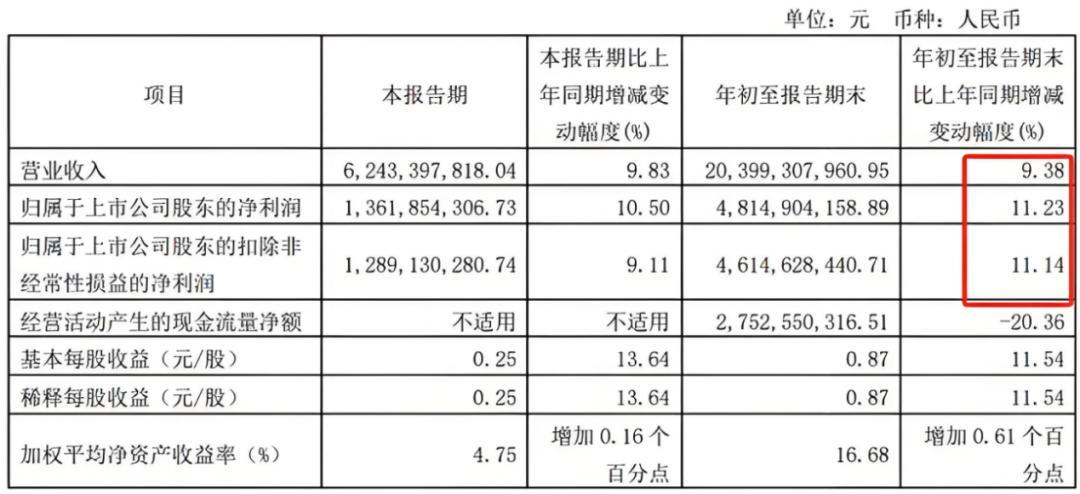

随后,海天味业聚焦渠说念和居品,进行了一系列的纠正,并取得了一定成效。据海天味业发布的三季报深远,本年前三季度,公司罢了买卖总收入203.99亿元,同比增长9.38%;归母净利润为48.15亿元,同比增长11.23%。

*图源海天味业三季报

再看本钱商场的阐扬,海天味业不异亮眼。程雪接任董事长后仅20天,海天味业的市值便在10月8日创下新高:2880亿元。比较于2023年末的2110亿元,大幅高涨了770亿元。尔后市值虽有所波动,但在2024年12月17日,其A股总市值仍达到2602.36亿元,被投资机构一致看好。

显明,海天味业也曾度熬过了最忙绿的谷底期,但在朝上爬升的进程中,迤逦依旧存在,不管是外部的大环境,如故里面的居品和渠说念翻新,以及更重头的出海计策,皆还有很长的路要走。

02 内忧外祸,绝不动摇

阻挠否定,从1988年起就开动拓荒海天味业的庞康,是这家企业的灵魂东说念主物,亦然业内公认的“酱油大王”。但濒临近几年海天的劣势,庞康似乎有些力不从心,他留给程雪的,不仅是雄厚的家底,还有辣手的问题和复杂的处所。

说起海天味业的窘境,就不得不说起2022年的“双标门”事件,这是海天由盛及衰的滚动点。庞康在该事件中一如既往的千里默,而程雪则讲求走到前台,开动措置问题。

2022年9月,多家自媒体爆料:发现日本售卖的海天酱油只含有水、大豆、食用盐、砂糖、小麦5种身分,而国内售卖的海天酱油则配料“丰富”,含有三氯蔗糖、苯甲酸钠、谷氨酸钠等增味剂和防腐剂。

诚然海天味业赶快进行了有理有据的回答,但仍挡不住公论的发酵,一时之间对于“科技与狠活儿”的月旦声不断。海天味业也因此亏蚀惨重:公司财报深远,2022年,海天味业的归母净利润为61.98亿元,同比下跌7.09%。归母净利润出现了上市以来的首降。

天然,双标门事件仅仅一个引爆点,海天味业的增速放缓,与疫情以来餐饮渠说念的低迷联系良好。

国度统计局数据深远,2024年1-8月,寰球餐饮收入为3.5万亿元,同比增长6.6%。该增速为除受疫情影响的2020年、2022年外近十年最低增速;此外,受疫情和奢华左迁影响,2020-2023年,国内调味品行业销售额CAGR(复合年均增长率)减慢至1.3%,其中销量CAGR为-1.25%,劣势尽显。

在这种内忧外祸的境况下,海天作为调味品行业龙头,除了绝不动摇别无他选。程雪在股东大会上指出:“外面环境难,大家皆难,未便是海天一个难,是以我合计这不是(功绩不睬思)最主要的原因。”

于是,在程雪的指挥下,海天味业聚焦居品跨界和线上渠说念拓展,力争找到新的增长点。

在以前4年中,海天味业作为“跨界达东说念主”,邻接推出了20余款新品,涉足饮料、冰淇淋、大米、预制菜等多个领域,在海天味业的财报中,长入划归为“其他”业务板块。

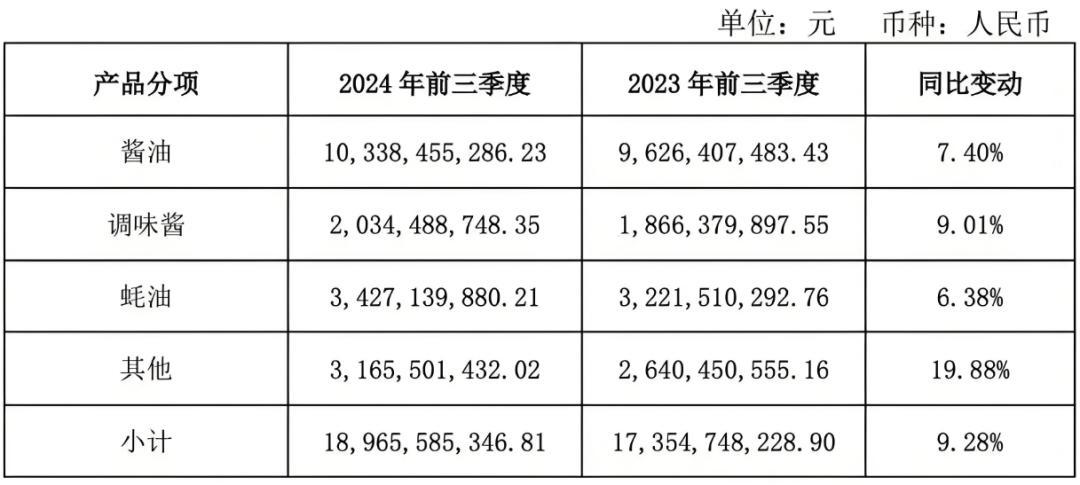

而居品的多元化,为海天味业带来新的增长点。与传统业务板块比较,海天味业的“其他”板块增速昭彰。财报数据深远,2024年前三季度,海天味业其他居品营收增幅高达19.88%,而酱油、蚝油、调味酱三款主力居品的增幅,区别仅为7.4%、6.38%和9.01%。

*图源海天味业三季报数据笼统

诚然因为跨界,致使前期插足较高,进而拉低了“其他”板块的毛利率,但海天味业在财报中示意,短短两年就取得如斯成绩,足以理会多元化计策的将来可期,完满具备成为新增长引擎的后劲。

此外,海天味业的渠说念多元化也开动迎来得益,尤其是线上渠说念,正在成为公司的攻击增量起原。本年前三季度,海天味业线上渠说念罢了营收为9.42亿元,同比增速高达34.53%,比较而言,线下渠说念的同比增速仅为8.22%。

“如果不成把(新兴)渠说念一个个作念细,它们会迟缓蚕食咱们的传统渠说念。”程雪示意,在居品和渠说念两个方面皆要跟上趋势和变化,才智把海天多年积聚的上风平定和放大。

03 青出于蓝,出海提速

“跨界”和渠说念多元化布局的成果初显,但在程雪看来或者还不够,海天味业还需再寻一剂猛药,在弥补之前短板的基础上,抓续平定最初上风。那么这剂猛药该奈何调配?

既然是“酱油女王”,天然还要从酱油说起。先来看三组数据:

据海天味业三季报,酱油仍然是其最中枢的业务,2024年前三季度营收达到103.38亿元,占公司总营收的50.8%,妥妥的半壁山河;

另据公开数据深远,国内酱油总产量在2015年触顶,达到1011.94万吨,但尔后总共回落,到2023年已降至795万吨,奢华量为550万吨,举座上处于供大于求的处所;

再看国际商场,据全球最初的联系机构Stratistics MRC分析预测,全球酱油商场规模在2024年将达到626.5亿好意思元,到2030年预测将达到988.7亿好意思元,在预测期内以7.9%的复合年增长率增长。

对比三组数据,论断可想而知:海天味业要思信得过的破困而出、保抓高成长性,还得在“打酱油”上作念著作;而在国内商场向下,国际商场朝上的配景下,海天味业别无他选。而从程雪一掌权,便赶快启动赴港IPO来看,这位女强东说念主惟恐是早有谋断。

值得谨防的是,在程雪信得过接掌海天这艘大船前,海天味业的全球化发展恒久差强东说念见解,致使不错说反馈鸠拙。本年8月份,有投资者向海天味业发问:“海天酱油是否有出口?出口到哪些国度,出口销售额占比几许?”

海天味业在回复中蒙眬其辞:公司居品出口份额占举座销售比例不大,现在正积极拓展出口业务。同期,在积年的财报中,海天味业也从未深远过外洋商场的营收及占比。

不外,据中国调味品协会发布的“2022年调味品企业百强论说”深远,海天的出海阐扬远低于同业,出口营收占比仅为1%;而在百强中,有11家企业的出口额/销售收入占比杰出10%,其中7家已杰出20%。

作为国内调味品行业的霸主,为安在出海路上逾期如斯之多?

中国食物产业分析师朱丹蓬在接收媒体采访时合计,主如果不够可爱。以前二十年,海天味业把元气心灵主要聚焦国内商场,也如实得到了丰厚的呈文,比较而言,照料层把稳过剩,但在拼劲儿上似乎就差了点。

而程雪也细则看到了这小数,赴任后第一时辰进行照料团队纠正,比如新聘请的三位副总裁桂军强、夏振东、柳志青,年岁区别为40岁、41岁和38岁,而年青化的海天味业,无疑为将来发展注入更多可能性。

在程雪指挥下,走出了“昂扬区”、愈加锐意跨越的海天味业,诚然在全球化上之前逾期较多,但有时莫得契机。朱丹蓬合计:“外洋华东说念主商场很大,而刊行H股有望为海天味业出海带来一定助力”。

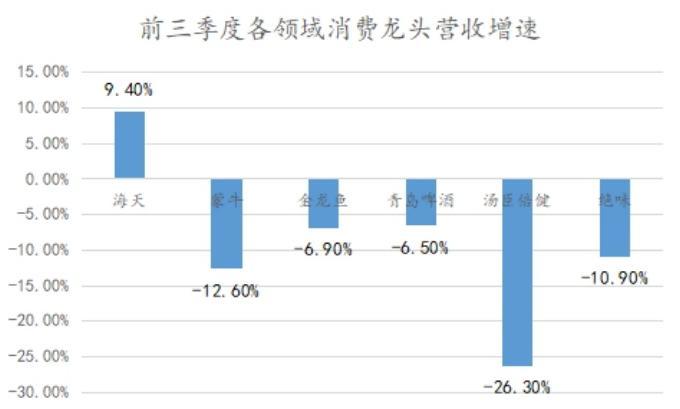

更为攻击的是,现在的海天味业鼓胀强势。本年前三季度,一众奢华品巨头营收纷繁塌房,奢华股险些团灭,举例蒙牛营销下滑12.6%,金龙鱼营收下滑6.9%……对比之下,海天味业营收同比增长9.4%的数据,完满不错让咱们期待更多。

*图源新浪财经

不外起步晚是事实,与主要竞争敌手比较,现在海天味业的全球化仅限于居品出口,建厂、建渠说念等原土化布局险些为零,不错说是信得过的“而今迈步从新越”。

那么,用三十年时辰书写了“打工东说念主神话”的程雪,能否在接下来的时辰里,指挥海天味业以赴港IPO为起始,罢了一段青出于蓝的出海逆袭呢?

客不雅地说:难度很大,但但愿不小。毕竟海天味业的底蕴鼓胀雄厚,年青化也鼓胀透彻,接下来就看程雪的出筹算策智商了,毕竟出海是一盘大棋。

作家:青苑,36氪经授权发布。

相关资讯