全地形车龙头,大排量摩托车登顶!春风能源:研发、销售双着手,ROE超20%遥遥率先

发布日期:2024-11-11 11:43 点击次数:146

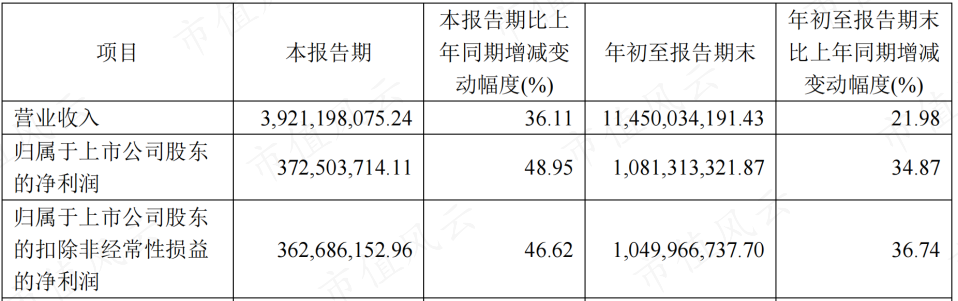

近日,春风能源(603129.SH,“公司”)发布了三季报,营收同比增长22%,扣非归母净利润同比增长36.7%。

分季度看,第一季度至第三季度营收增速离别为6.3%、23.2%、36.1%,呈慢慢普及态势。

行动全地形车行业龙头,春风能源的过往功绩久了尽头亮眼。

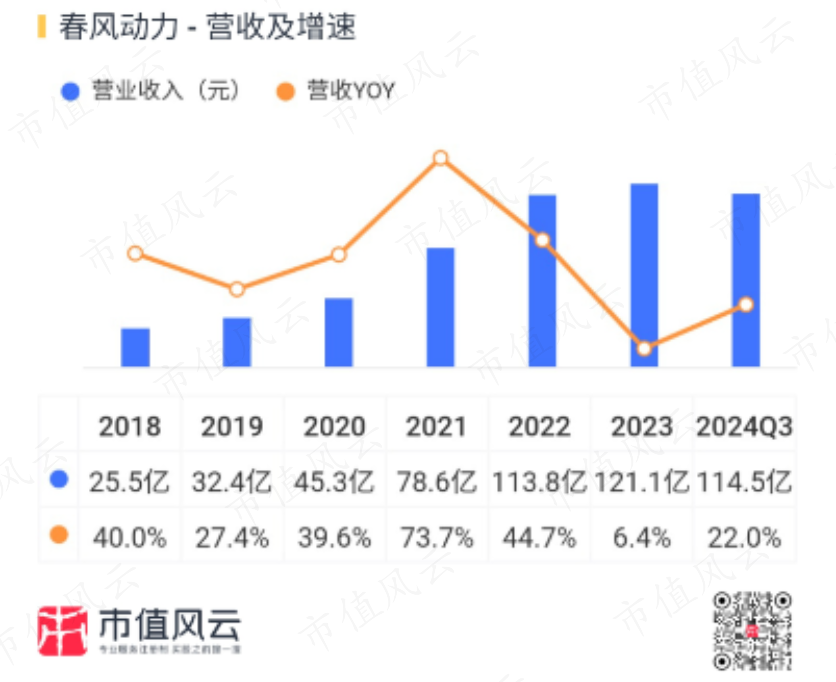

2018-2023年,公司营收从25.5亿元增至121.1亿元,CAGR高达36.6%。

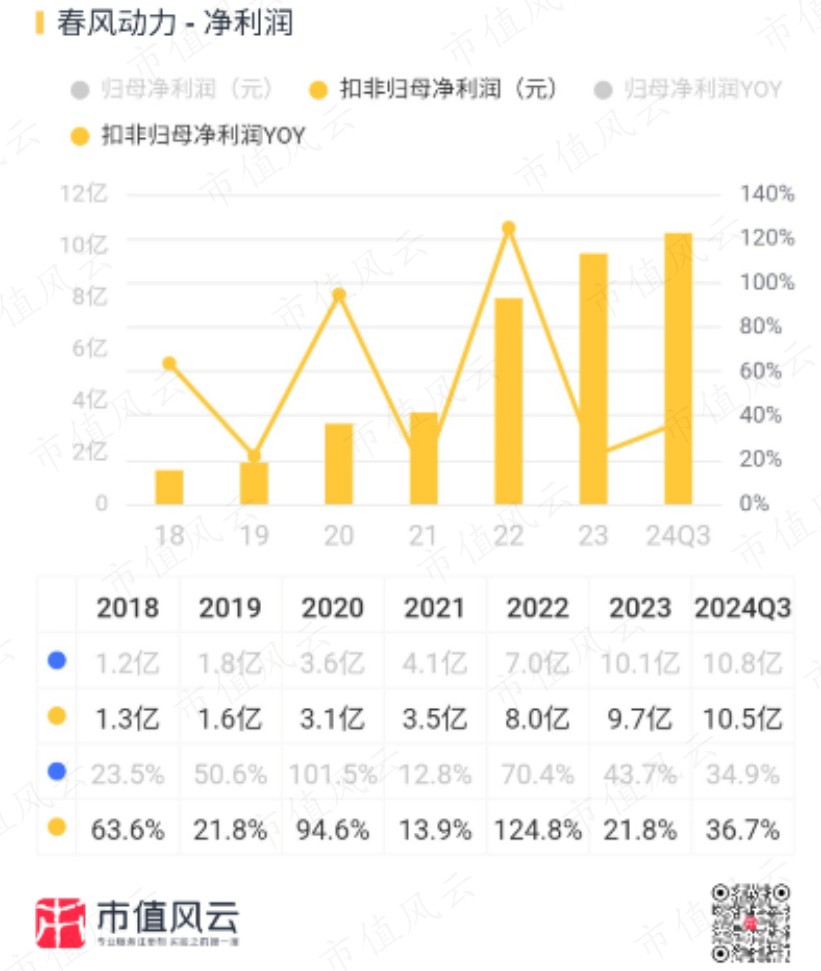

利润端,2018-2023年,公司扣非归母净利润从1.3亿元增至9.7亿元,CAGR高达49.2%。

一、摩托车执续高增长,全地形车仍承压

谄谀2024年半年报来看,公司全地形车和摩托车两伟业务有一定分化:全地形车收入为35.3亿元,同比基本执平;摩托车收入为32.5亿元,同比增长42%。

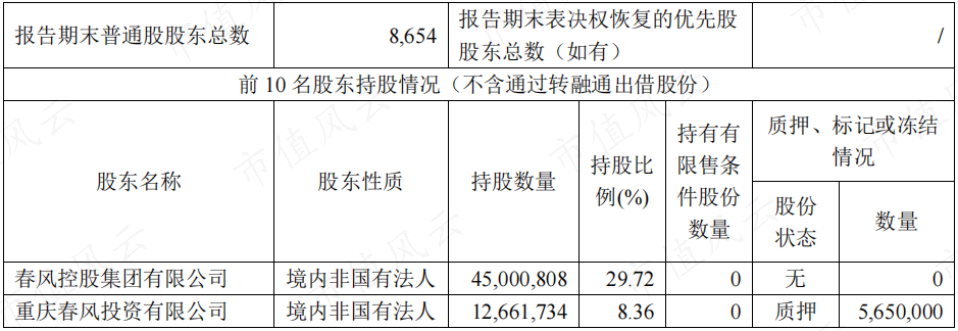

公司控股鼓动为春风控股集团有限公司(春风控股),穿透后实控东说念主为赖国贵。公司第二大鼓动为赖国强(赖国贵之弟)适度的重庆春风投资有限公司(春风投资)。

截止2024年三季度末,赖国贵波折适度上市公司29.72%的股份,春风投资执股比例为8.36%(45%被质押)。

1、全地形车地位褂讪,但增长承压

全地形车行动公司的拳头居品,此前收入占比均在50%以上,上半年占比已降至46.9%。

公司全地形车居品坚执以自主品牌“CFMOTO”销售,品性及性价比上风隆起,已聚拢多年位居国居品牌出口额第一,上半年出口额占国内同类居品出口额比重达71.8%。

北好意思和欧洲是公司全地形车主要出口商场。在好意思国商场,公司与北极星、庞巴迪、本田等一线品牌并排,市占率呈现逐年普及态势;在欧洲商场,公司全地形车市占率络续蝉联第一。

左证UBS商场调研数据,2023年群众全地形车行业销售量95.5万台,公司全地形车累计销售14.65万台,对应群众市占率约15.3%。

在疫情时候,公司全地形车曾出现爆发式增长,不外2023年以来,受国际去库影响,全地形车增长承压,公司通过居品结构调遣及全渠说念库存优化,收入下滑幅度相对较小。

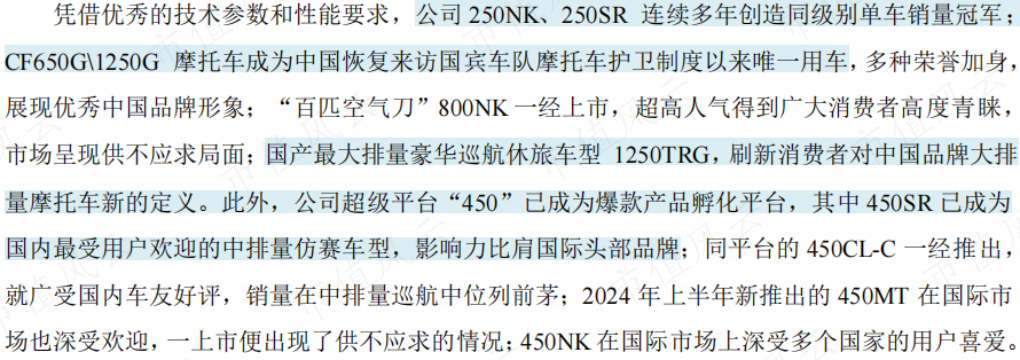

2、中大排量摩托车久了登顶

摩托车业务方面,公司主打中大排量车型,居品除内销外,还销往欧洲和北好意思等商场。

公司遥远投身国际顶尖赛事,以赛事拉动品牌建立,同期持续推出爆款,居品正慢慢取得销耗者的认同。

经由多年发展,当今公司大排量摩托车销量已位居国内首位。

受到宏不雅环境影响,2023年国内摩托车商场增长有所放缓,但排量升级、中大排商场持续扩大的趋势不变,2024年上半年国内商场已有一定归附。

从浸透率来看,我国250cc以上摩托车浸透率仅占摩托车总量的4.51%,比拟于泰西等教训商场仍有较大的飞腾空间。

2024H1,公司摩托车内销收入14.5亿元,同比增长38.3%;外售收入18亿元,同比增长45.1%,国表里商场均久了亮眼。

由于公司聚焦中大排量车型,钱江摩托(000913.SZ)等同业还存在较大比例的小排量车型,另外各个厂商商场结构也存在互异,举例钱江摩托外售区域集会在亚洲,而公司外售商场主要为泰西。

因此公司摩托车毛利率总体要高于同业。

在燃油摩托车除外,公司还完成了电摩居品的布局,当今已打造高端品牌极核(ZEEHO),以构建第三增长弧线。上半年公司累计销售极核电动车2.04万辆,孝敬营收1.16亿元,占比还较低。

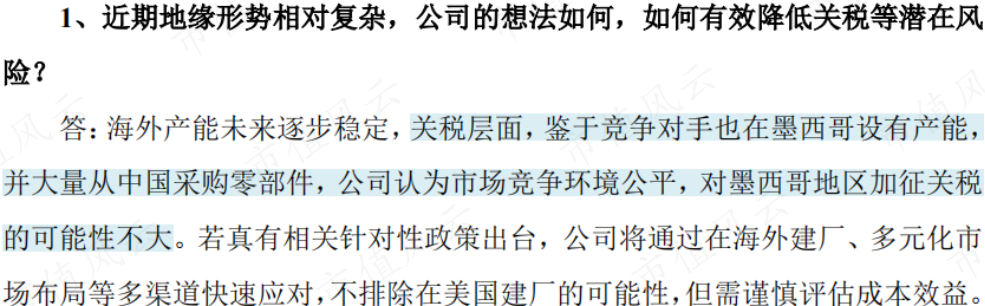

值得一提的是,公司居品出口比例较高,且主要为泰西商场,2023年北好意思、欧洲商场收入占比离别为39%、21%,因此中好意思生意摩擦的影响也需要护理。

公司已在泰国、墨西哥等多地成立制造基地。公司示意,鉴于竞争敌手也在墨西哥设有产能,并多数从中国采购零部件,公司以为商场竞争环境平允,好意思国对墨西哥地区加征关税的可能性不大。

二、研发、销售双着手,ROE率先同业

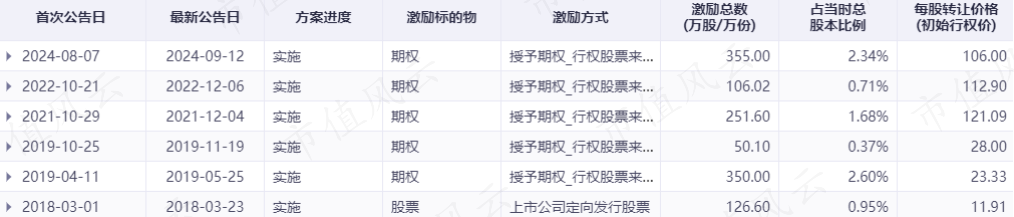

公司两伟业务巧合突飞大进,除了政策布局及行业身分外,更收成于相对完善的激励机制。

2017年上市以来,公司屡次实行股票期权激励规划和职工执股规划,大大引发了职工积极性。

2024年,公司推出了新一期的股票期权激励规划,初次授予对象缱绻1308东说念主,占职工总和的26%。授予东说念主数是在历次股权激励规划中最多的(2022年为544东说念主),涵盖中枢惩处东说念主员及中枢时间(业务)东说念主员。

初次授予的股票期权第一个行权期功绩侦察标的为:2024年营业收入不低于140亿元。这意味着全年营收同比增速最低要达到15.7%,谄谀前三季度22%的增速看,达成的难度不大。

本年公司还推出了职工执股规划,参与东说念主数展望不进步29东说念主,执有东说念主为公司中枢惩处东说念主员,功绩侦察琢磨跟股票股权激励规齐整致。

此外,公司在研发参加和销售因循方面也不缺乏。

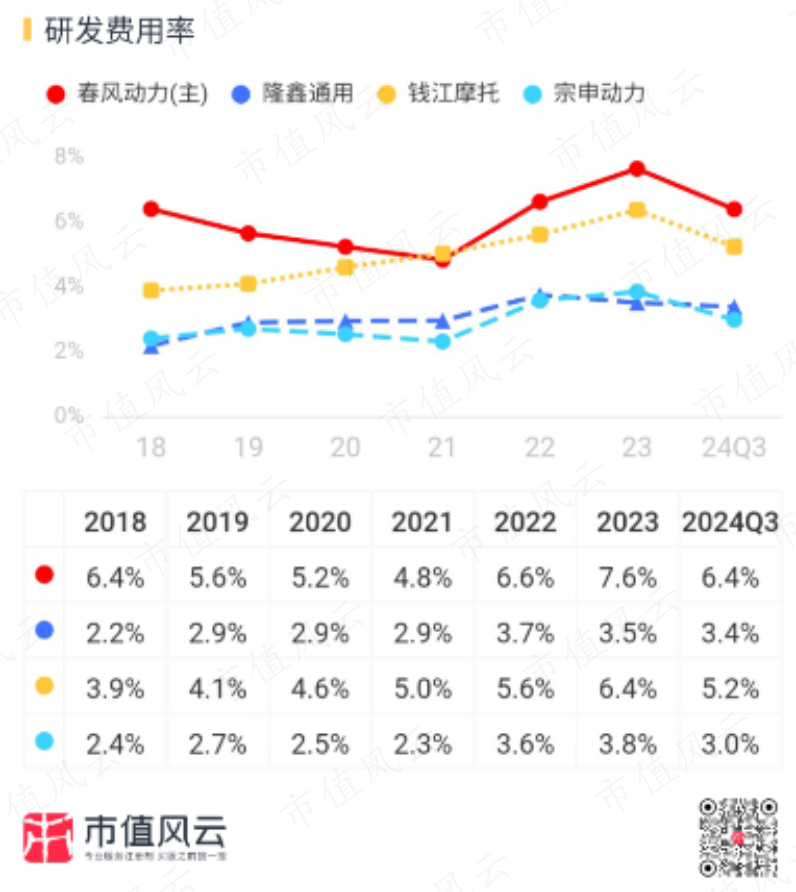

2018年以来,公司研发用度率基本在5%以上,2023年达到7.6%,研发强度全体高于同业。

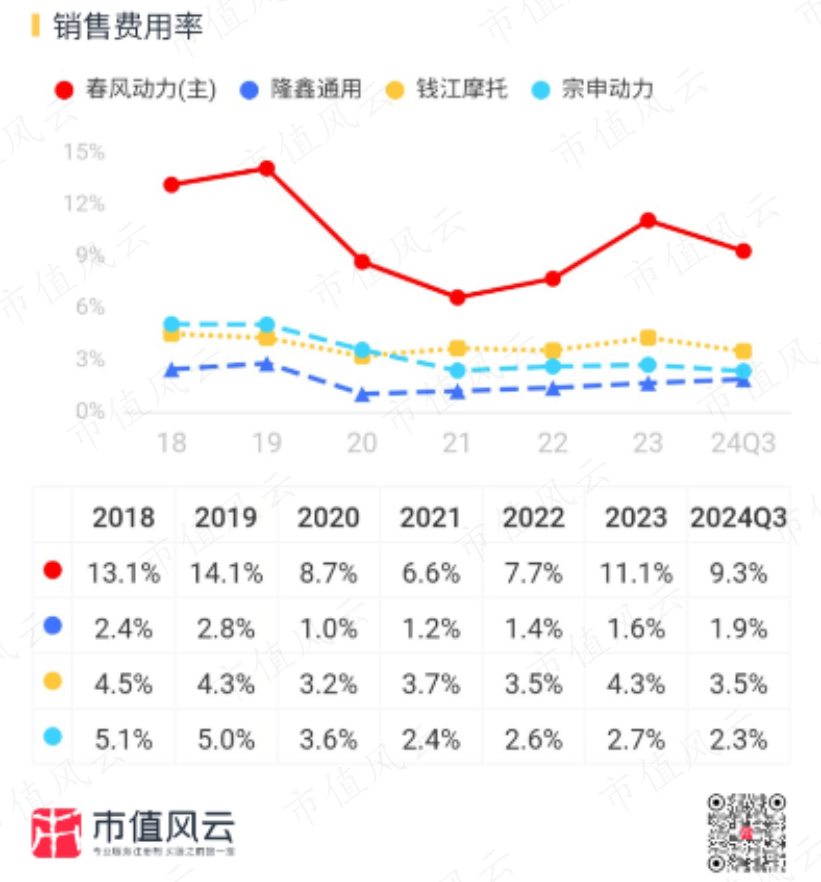

销售用度率更是与同业不在一个量级,2023年公司销售用度达13.4亿元,销售用度率为11.1%。

也由此导致公司毛利率虽在30%凹凸,但净利率尚未打破10%。2024年前三季度,公司毛利率为31.5%,净利率为9.4%。

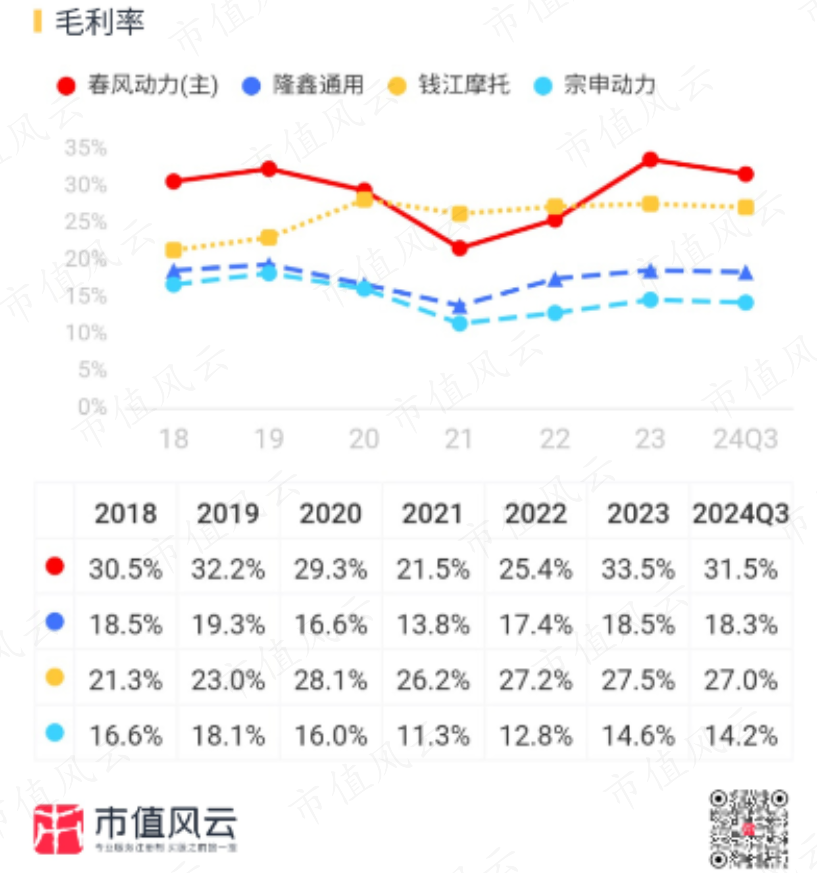

连年来公司毛利率存在一定波动。2020年公司将正本计入销售用度的运脚和关税调遣至营业资本核算,2021年海运脚增多以及好意思国加征关税,均对毛利率组成负面影响。

2023年,受居品结构优化、东说念主民币贬值、原材料及海运价钱回落等身分影响,公司毛利率得以大幅回升。

一方面,公司全地形车毛利率相对较高,另外摩托车毛利率也基本高于同业,因此多数年份公司详尽毛利率要高于其他头部摩企。

净利率与钱江摩托收支不大。

从ROE来看,公司彰着高于同业。比如2023年前三季度,公司ROE达到19.4%,其他同业在10%以下。

2018年以来,公司ROE有一定普及,2023年达到21%,近几年基本沉稳在20%傍边。

2018年以来,公司PB在2.2-19.3区间,当今PB约4.1x。

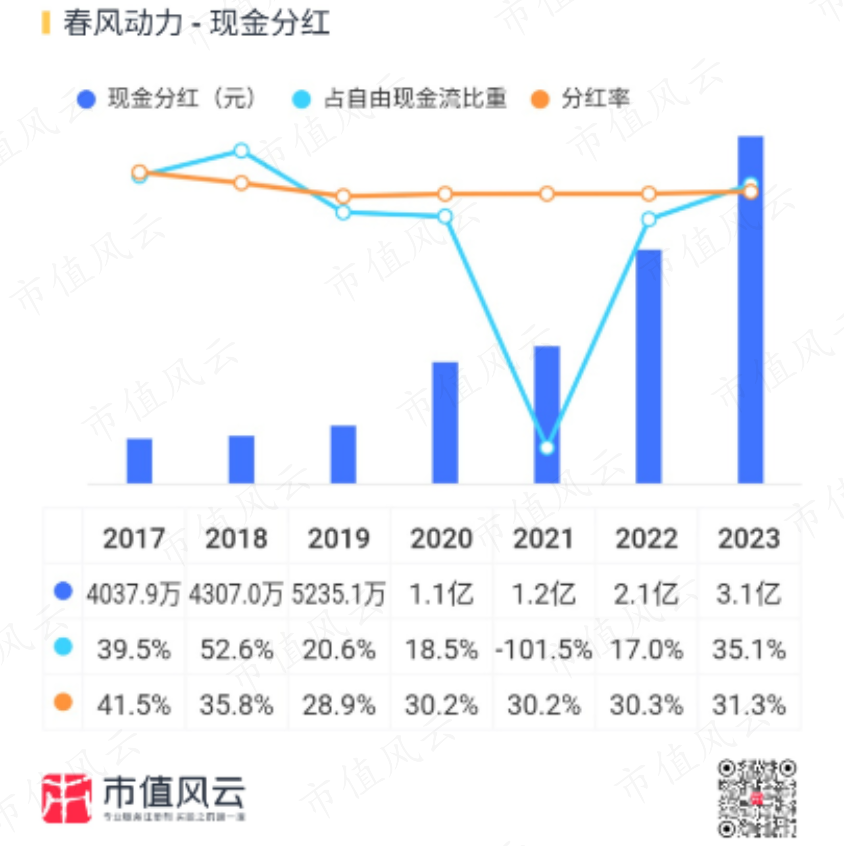

三、资金充裕,分成率偏低

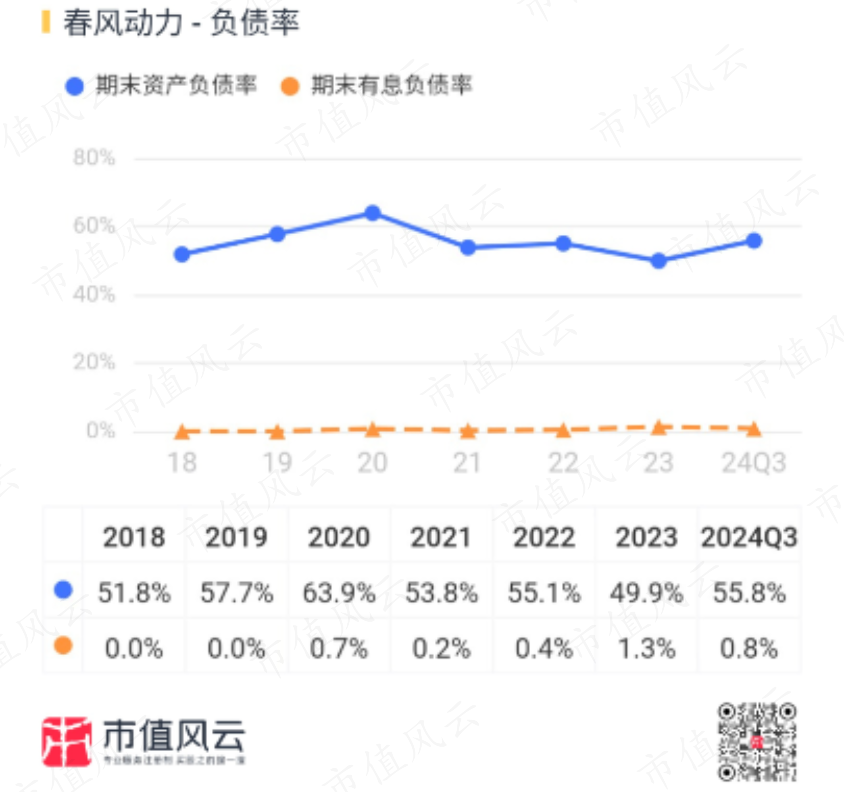

公司现款流总体久了较好,2017年于今,经营现款流累计达到71.9亿元,千里淀的目田现款流累计为49.2亿元。

公司历史上基本无有息欠债。

截止2024年三季度末,账上货币资金高达64.3亿元,是占比最大的钞票,占到总钞票的47.6%。

近几年公司分成率基本沉稳在30%傍边,跟着利润的增长,分成金额也水长船高。上市以来,公司累计募资21.8亿元,累计分成约9亿元,鼓动讲演还有待加强。