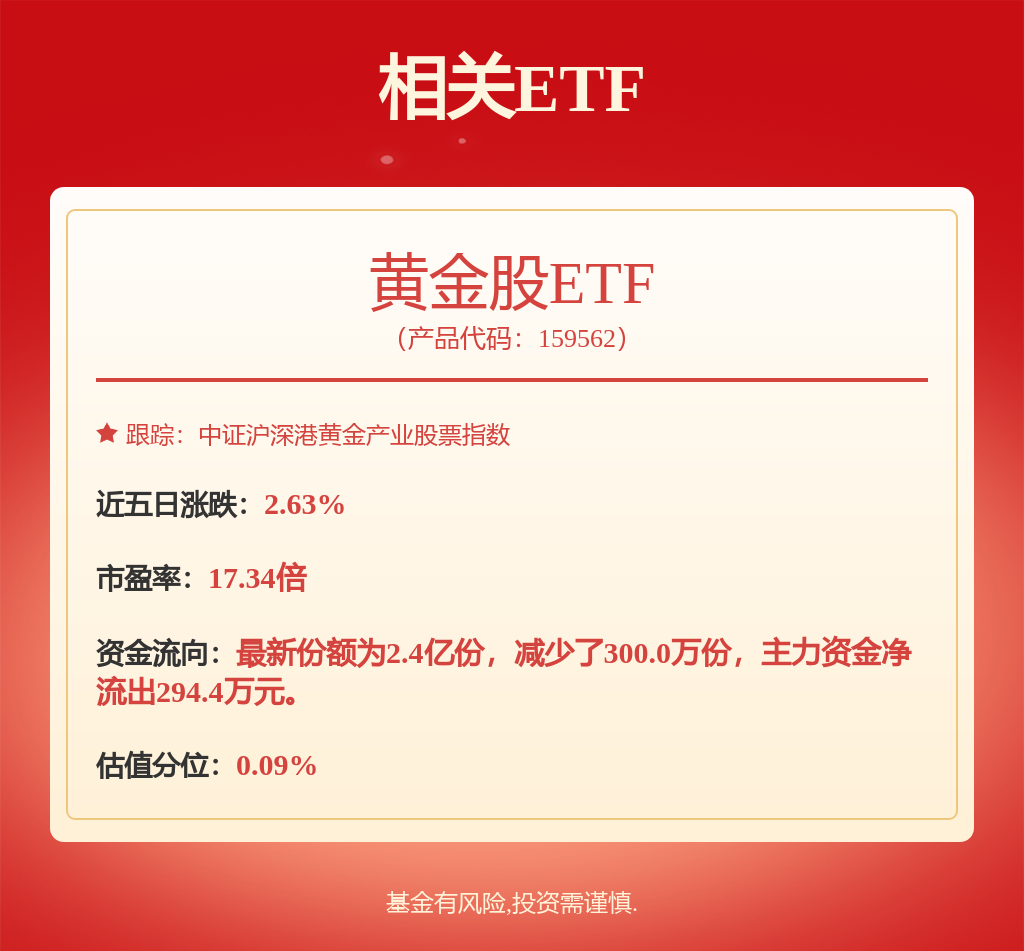

机构:降准落地,利率下行细目性增强,30年国债指数ETF早盘涨28个bp

发布日期:2024-11-25 11:28 点击次数:119

(原标题:机构:降准落地,利率下行细目性增强,30年国债指数ETF早盘涨28个bp)

A股三大指数集体高开,上证指数涨0.24%,深证成指涨0.23%,创业板指涨0.39%。盘面上,智能医疗板块高开,贝瑞基因、兰卫医学、理邦仪器涨停;AI愚弄端赓续活跃,天娱数科、汉文在线涨超4%;军工倡导低开,捷强装备、朔方长龙跌超5%。个股方面,格力地产竞价涨停,公司拟置入免税集团51%股权,将逐步退出房地产业务。湖南黄金3连板,公司公告称柔软到媒体报谈平江发现超40条金矿脉,最终能够注入上市公司的黄金资源以评审备案的储量为准。

国债期货早盘开盘涨跌不一,30年期主力合约跌0.04%,10年期主力合约涨0.01%,5年期主力合约跌0.04%,2年期主力合约涨0.01%。

干系ETF方面,30年国债指数ETF(代码:511130)早盘低开,盘中直线拉升,上升28个bp,成交额近2.5亿元,换手率6.05%,近五日获资金链接4日资金净流入3.11亿元。

华西证券示意,11月18日~22日,长端利率在动荡走势中寂静下行。10年国债活跃券(240011)下行至2.08%(-2bp);30年国债活跃券(2400006)下行至2.27%(-2bp)。转头以前一周行情,资金面变化,方位债刊行、降准预期是三大订价身分。11月终末一周,债市的交往要点或依旧是这三大变量。

正本的“月末效应”,主如果月末资金神情易收紧,从而激勉债市转化。跟着央行对每月中永久资金投放时点及步地进行转化,2024下半年以来,“月末效应”反而转动为资金面相对上中旬愈加宽松,同期债市收益率易下难上,变成新“月末效应”。因此,在月末终末一周央行大略带领略过MLF(可能续作7500亿~15000亿元)、买断式逆回购,央行净买入国债等步地,组合投放1.45万亿~1.70万亿元资金,平抑本月高达1.45亿元的MLF到期缺口,资金利率趋于下行。

本轮化债,方位债大体从三个维度对债市行情产生扰动,一是供给量较大且密集,易激勉短期资金缺口;二是刊行期限过长,受到探员缱绻的放胆,银行陆续能力可能偏弱;三是触及的地区较广。11月下旬的疏淡再融资债供给特征又出现了两个变化,一方面是永久期品种占比仍偏高的配景下,单周刊行量快速由2000亿元+进步至8942亿元;另一方面则是部分金融资源偏弱的地区也链接刊行超长品种。双重冲击之下,一级商场能否延续积极选拔的景色,或是将来一周需要重点不雅察的变量。

从刊行流程的视角来看,疏淡再融资专项债的刊行流程果决超出商场预期。因而11月终末一周和12月中上旬,也曾参加降准落地的窗口期。MLF续作、买断式逆回购、央行净买入国债等步地不错对流动性缺话柄践第一层平滑,如果资金舒徐恶果欠安,央行则有可能实时晓示降准,以对冲聚合供给对债市产生的扰动。

转头来看将来一周,当先如果债市仍以动荡为主,这可能意味着利空表情被逐步消化,利多的不雅点正在积聚。其次,如果债市收益率出现大幅上行,这可能意味着空头表情聚合开释,此时央行也很有可能落地降准等储备决议,因此转化便是买入契机。终末,如果债市提前交往降准预期,收益率快速下行接近前低,此时可能也需要握准时机实时止盈。