同行存单杀疯了

发布日期:2024-12-02 11:23 点击次数:61

在11月29日,商场利率自律订价机制发布同行进款新规以来,商场照旧瞻望到同行存单利率会有一波行情,可是没思到行情会是如斯利害。

12月2日开盘,各期限同行存单一齐下行10BP以上,部分期限同行存单以致下行幅度达20BP,同行存单这轮单日下行幅度创比年之最!

性价比:存单>进款

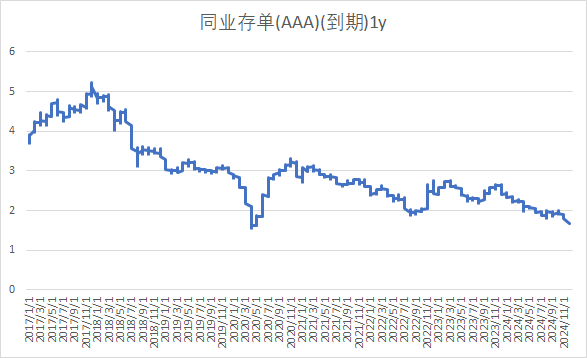

目下一年期AAA存单利率实在一齐下行到1.7%以内,与央行7天公开商场操作逆回购利率1.5%仅有20BP利差。

在同行存单利率大幅下行的带动下,10年期国债再次到达2%的历史性低位,30年国债破2.2%到达2.18%傍边,好意思元兑离岸东谈主民币汇率也破7.27。

不外需要闪耀的是,尽管利多音书好多,可是10年期国债仍然莫得破2%。

同行进款新规发布以后,商场的订价逻辑是,同行活期进款利率被合计酿成一条隐性的上限,那便是7天公开商场操作利率1.5%。

既然活期进款利率照旧有上限,那么依期进款利率也不应该偏离太多,商场目下的订价逻辑是,一年期同行存单(进款)是7天公开商场操作利率+20BP,是以酿成了一条从活期到1年的同行存单利率弧线,也便是从1.5%到1.7%的利率弧线结构。

同期,部分商场成员合计,斟酌到同行进款提前往取会耗费利息,是以同行进款的性价在逐渐镌汰,而同行存单行为二级商场来回的尺度化器具,流动性更强,如果捏有到期也能吃到一齐收益,性价正在逐渐擢升。

诚然,需要闪耀的是,如果投资同行存单比重过高,在商场利率大幅变动之时,会有偏离度问题(诚然偏离度主要针对货币基金以及现款处治类答理居品)。

凭据中国银保监会、中国东谈主民银行《对于法子现款处治类答理居品处治计算事项的呈报》对负偏离度的要求:

1、现款处治类居品领受摊余资本法进行核算的,应当领受影子订价的风险限度妙技,对摊余资本法臆测的金钱净值的公允性进行评估。

当影子订价细成见现款处治类居品金钱净值与摊余资本法臆测的金钱净值正偏离度全齐值达到0.5%时,贸易银行、答理公司应当暂停经受认购并在5个来回日内将正偏离度全齐值诊疗到0.5%以内。当负偏离度全齐值达到0.25%时,贸易银行、答理公司应当在5个来回日内将负偏离度全齐值诊疗到0.25%以内。当负偏离度全齐值达到0.5%时,贸易银行、答理公司应当选择相应措施,将负偏离度全齐值限度在0.5%以内。当负偏离度全齐值联接两个来回日进步0.5%时,贸易银行、答理公司应当领受公允价值估值方式对捏有投资组合的账面价值进行诊疗,或者选择暂停经受统共赎回请求并隔断居品合同进行财产计帐等措施。

2、贸易银行、答理公司应当确立健全里面流动性风险限度轨制,细化流动性风险处治措施。在自大干系流动性风险处治要求的前提下,当现款处治类居品捏有的现款、国债、中央银行单子、战略性金融债券以及5个来回日内到期的其他金融器具占居品金钱净值的比例共计低于5%且偏离度为负时,贸易银行、答理公司应当对当日单个居品投资者请求赎回份额进步现款处治类居品总份额1%以上的赎回请求征收1%的强制赎回用度,并将上述赎回用度全额计入该现款处治类居品财产。贸易银行、答理公司与托管机构协商阐述上述作念法有害于现款处治类居品利益最大化的情形以外。上述情形及处理方式应当预先在销售文献中商定。

为平允对待不同类别居品投资者的正当职权,贸易银行、答理公司应当在现款处治类居品的销售文献中商定,单个居品投资者在单个绽开日请求赎回份额进步该居品总份额10%的,贸易银行、答理公司不错选择脱期办理部分赎回请求或者减慢支付赎回款项的措施。

3、贸易银行、答理公司应当对领受摊余资本法进行核算的现款处治类居品实施范围限度。消亡贸易银行领受摊余资本法进行核算的现款处治类居品的月末金钱净值,共计不得进步其一齐答理居品月末金钱净值的30%。消亡答理公司领受摊余资本法进行核算的现款处治类居品的月末金钱净值,共计不得进步其风险准备金月末余额的200倍。银保监会可结合现款处治类居品的合规运作情况、风险处治水平与认购赎回机制安排等,应时诊疗上述比例。

解读同行进款新规

11月29日,商场利率订价自律机制连发两份重磅倡议,均自2024年12月1日起胜仗。最初从过往案例看,自律订价机制代表了央行的决心,具有很强不停力,基本上齐要膨胀,比如斯前的贴息进款,还有房贷降息齐是如斯。

1、倡议书1核心长短银及SPV同行活期进款利率参考公开商场7天期逆回购操作利率;同行依期提前支取参考逾额存准。

2、针对对公进款,进款处事条约需要加入“利率诊疗兜底条件”,主若是对存续期内的进款增强弹性条件,东谈主民银行进款基准利率、进款自律商定、银行总行进款利率里面授权上限等发生诊疗就随着诊疗,分段计息。

金融监管计划院 孙海波 解读:

1、非银同行进款界说:

11月29日非银同行进款新规出台。此前月初著作参考《12月起法子同行进款订价?》

非银同行进款的界说,比金融监管总局的1104报表的非银同行要愈加以前,实在囊括了商场上不错看到的统共非银类机构。

比如金融基础智商机构,比如中国证券登记结算公司、中债登、上清所等机构,这些机构中,有些资金实力卓著浑厚,比如信赖业保障基金。家喻户晓,国内统共的信赖成迅速,就要强制性交纳1%的信赖业保障基金,斟酌到目下国内信赖业总范围是27万亿,各人不错思象信赖业保障基金的资金实力。

另外保障公司和保障金钱处治公司在本次新规中也被认定为非银同行进款,这与此前保障可能会被纳入一般进款不同。具体保障进款的计划不错干涉笔者著作《保障资管公司进款纳入同行进款?》

此前财务公司被多数合计是进款类金融机构。从国内财务公司的实质运作和定位来看,国内财务公司频频有两个作用:一个是财务公司所属集团的资金斡旋调度中心,另一个便是集团资金的斡旋运作中心。

永恒以来,国内财务公司在吸荟萃团内子公司资金、并存向贸易银行时,频频会出现高于商场的进款利率。可是对于贸易银行来说,财务公司进款频频具有大额、期限生动的性质,是以银行也闲逸予以财务公司更高的进款利率。

本次非银同行进款利率将进款类机构财务公司也定性为非银同行进款,不错预思,将来财务公司进款利率有望镌汰。

同行活期尤其是公募基金、银行答理行为最终资金开首占比拟高,这里笔者只是以银行答理所投资SPV为例,从28家答理子公司样本赢得的季报推算,银行答理投资SPV总范围梗概16万亿(下图只统计了其中11.5万亿),其中至少4.8万以投向现款及银行进款,闪耀大部分此类金钱是通过SPV投资,不是银行答理平直开户。本次倡议书针对其中同行活期或者同行依期但有提前支取条件。

2、同行活期进款的订价基准。

此前商场传言,同行活期进款参与7天公开商场逆回购利率,可是不错看到,本次新规斟酌的愈加全面。

将同行活期进款分为两部分:一个是金融基础智商,另一部分是其他。金融基础智商机构的同行进款,平直参考逾额进款准备金利率,目下是0.35%;其他非银同行活期进款参考7天OMO利率,目下是1.5%。

不错预思,将来非银同行活期进款的利率可能有一个合理的定性核心,或者说可能有一个顶,这也体现了央即将7天OMO利率树立为战略盘算利率的决心。

3、商场最护理的部分,卓著是货币基金最护理对于提前支取的条件。

永恒以来,货币类基金由于是摊余资本法估值,逐日向客户披发收益,以万份收益和7日年化收益率的样子体现,是以货币基金在作念同行进款时,频频会加上一条商定性条件:提前支取利率不变。

比如货币基金向银行存放一笔3个月的同行进款,利率为1.6%,如果提前支取,提前支取的利率也按1.6%结算。

这么诚然对于贸易银行挣扎允,因为货币基金可能只存放1个月就提前支取,可是却享受3个月的进款利率。

诚然,货币基金为了粗略和银行永恒配合,很少会提前支取进款。可是这个条件是存在的,毕竟货币基金有提前支取、可是不耗费利率的权限。

本次新规平直将这个补丁打上,将来如果出现提前支取,那么提前支取利率原则上不应高于逾额进款准备金利率。

可是,这么也存在另外一个问题,那便是货币基金如果提前支取进款会耗费利息,那么货币基金的估值可能会有问题。

比如货币基金在银行存放一笔3个月进款,利率1.6%,在货币基金存放第一天运行,货币基金是按照1.6%来进行估值,也便是说,当日万份收益和7日年化收益率,是以1.6%的进款利率进行估值。

如果货币基金提前支取,那么实质上这笔进款只拿到年化0.35%的利率,昭着,这对于货币基金投资者有挣扎允的嫌疑。

因为如果有投资者在莫得提前支取时,按照1.6%拿到万份收益,可是如果这部分投资者赎回,导致货币基金提前支取进款,这笔的利率只可按0.35%臆测,耗费的利息,却是由自后的货币基金投资者承担,这昭着有失公允。

将来怎么保证货币基金在估值上对于不同投资者的公允性,还有待进一步的战略。咱们合计可能会给货币基金这类居品开一个口子。

以下为两份倡议全文:

倡议一

对于优化非银同行进款利率自律处治的倡议

商场利率订价自律机制成员:

为进一步变嫌同行进款商场竞争顺次,通顺战略利率传导,增强金融服求实体经济的材干和可捏续性,现就优化非银同行进款利率自律处治提议以下倡议:

一、本倡议所称“非银同行进款”,是指贸易银行经受的非银行金融机构(含作恶东谈主居品)的同行进款。其中,非银金融机构是除银行外捏有金融机构派司的金融机构,包括但不限于金融基础智商机构、证券公司、基金公司、保障公司、贸易银行答理子公司、财务公司以及保障金钱处治公司等。

二、将非银同行活期进款利率纳入自律处治。金融基础智商机构的同行活期进款主要体现支付结算属性,应参考逾额进款准备金利率合理细目利率水平;除金融基础智商机构外的其他非银同行活期进款应参考公开商场7天期逆回购操作利率合理细目利率水平,充分体现战略利率传导。

三、法子非银同行依期进款提前支取的订价举止。若银行与非银金融机构(含作恶东谈主居品)商定同行依期进款可提前支取,提前支取利率原则上不应高于逾额进款准备金利率。

四、银行凭据倡议精神,作念好客户调换、合同改良、系统改造等使命。

五、本倡议自2024年12月1日起胜仗。

倡议二

对于在进款处事条约中引入“利率诊疗兜底条件”的自律倡议

商场利率订价自律机制成员:

进款利率商场化诊疗机制确立以来,主要世界性银行基于本身策动需要和商场供求情景,屡次、自主下调进款挂牌利率和里面授权上限,所在式东谈主银行也积极跟进,进款订价商场化经由和利率传导后果进一步擢升。但践诺中,部分银行与对公客户执意期限较长的进款处事条约,锁定进款利率并枯竭“利率诊疗兜底条件”,一定经由上守密了利率传导,也不利于银行处治利率风险。为进一步鼓吹进款利率商场化诊疗机制落深落实落细,通顺利率传导,强化利率风险处治,商场利率订价自律机制(以下简称“利率自律机制”)现提议以下倡议:

一、本倡议所指“进款处事条约”指对公客户进款存入前波及进款利率的灵验书面材料,包括报价单、干系投标文献、处事条约、答应函以及订价单等(以下简称“条约”)。

二、银行应在条约中加入“利率诊疗兜底条件”,确保条约存续时辰,银行进款挂牌利率或进款利率里面授权上限等的诊疗,能实时体当今按条约发生的实质进款业务中。“利率诊疗兜底条件”可具体参考以下表述:

1、条约灵验期内,若利率干系的法律律例、规则战略诊疗,或中国东谈主民银行进款基准利率、进款自律商定、银行总行进款利率里面授权上限等发生诊疗,导致条约商定的利率水平超出允许范围,银行应在按本条约商定进款业务开办前实时呈报客户银行进款利率诊疗情况。

2、银行进款利率里面授权上限诊疗,是指银举止自大国度宏不雅调控盘算要求或落实进款利率商场化诊疗机制要求等,对本行可膨胀的里面授权上限进行的具有主动性、自律性、多数性的诊疗。

3、客户有权提前隔断本条约,并以书面样子见告。若客户采用络续膨胀本条约,则自相应诊疗胜仗当日起,新办理进款业务膨胀利率按不进步最新允许范围上限的利率膨胀。

4、若条约波及的进款品种为单元活期进款或协定进款的,计息时辰遇利率诊疗应分段计息,自相应诊疗胜仗当日起,按不进步最新允许范围上限的利率分段计息。

三、为作念好在条约中加入“利率诊疗兜底条件”计算使命,银行应积极作念好条约文本改良、系统改造、客户调换等使命。

四、对不适宜本倡议的存量条约,原则上应自本倡议发布之日起,一年内完成新条约或补充条约的执意使命。

以上自律倡议自2024年12月1日起胜仗。