5000字长文刷屏,李迅雷,最新陈诉来了

发布日期:2024-12-03 07:37 点击次数:75

近日,对于驰名券商首席经济学家李迅雷“A股股市走牛难促糜费”的不雅点在收集上激勉热议。李迅雷是否发表过关系不雅点?原文是如何表述的?

本色上,该不雅点出自“李迅雷金融与投资”公众号11月24日发布的著作《对本钱市集“共鸣”的再想考:股市上升能否促糜费?》。在这篇长达5000字的长文中,围绕“让股市上升粗略促糜费”这一A股市集“共鸣”进行严肃讨论。

在这篇著作里,李迅雷通过层层逻辑论证,最终得出论断:“渴望股市上升来让雄伟投资行家的财产性收入大都加多仅仅好意思好的愿望,梦想与实践差距甚大。借谈股市走牛来促糜费的主意是完全不实践的。”

李迅雷发文陈诉

该著作指出,股市是经济的晴雨表,唯有经济强股市才智强,不成奢想通过股市走强来促糜费,或者让股市来担当激动经济增长的重担。促糜费从根底上讲照旧要耐久通过加多财政在民生界限的开销和弥远不渝激动财税体制改良等举措,来提升中低收入阶级的收入水平。

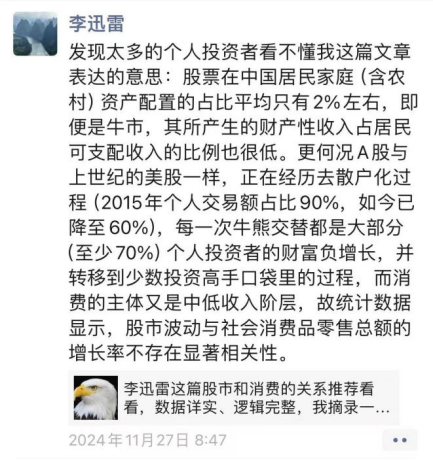

靠近收集公论的捏续发酵,日前,李迅雷本东谈主也在一又友圈作了进一步阐释。

李迅雷称,“发现太多的个东谈主投资者看不懂我这篇著作抒发的意旨道理:股票在中国住户家庭(含农村)资产竖立的占比平均唯有2%阁下,即即是牛市,其所产生的财产性收入占住户可主管收入的比例也很低。更何况A股与20世纪的好意思股相通,正在阅历去散户化经由(2015年个东谈主交游额占比90%,如今已降至60%),每一次牛熊瓜代都是大部分(至少70%)个东谈主投资者的钞票负增长,并滚动到少数投资妙手口袋里的经由,而糜费的主体又是中低收入阶级,故统计数据披露,股市波动与社会糜费品零卖总额的增长率不存在显耀关系性。”

事实上,在这篇著作的开首,李迅雷开宗明义就诠释了撰写这篇著作的初志,是要对现时A股市集的“共鸣”进行久了讨论。

李迅雷称,A股市集经过30多年的发展,仍是成为市值限制全球第二的大市集,但被诟病较多的是,A股市集的融资功能发扬得比拟好,而投资功能(或赢利效应)发扬欠佳。于是达成的共鸣是今后要遵守发扬其投资功能,弱化其融资功能。在股权融资方面,则建议了“严把刊行上市准入关,加速造成应退尽退、实时出清的常态化边幅”的对策。而针对A股市集波动大、估值水平捏续下行的近况,达成的共鸣是“激动中长线资金入市”,扩大耐性本钱占比,以达成股市稳中向好的目标。此外,还有一个“共鸣”觉得让股市上升粗略促糜费。

李迅雷觉得,A股市集当作新兴市集,出现的种种问题有其势必性,而在嘱咐上时常浮于名义,因为淡薄的情景背后的深层原因。这次激勉热议的著作是系列文告的第二篇,该系列的第一篇是《对本钱市集“共鸣”的再想考:弱化融资功能就能强化投资功能?》。

中枢论点

那么,李迅雷的论证是如何张开的?具体来看,该著作分红四个小标题,层层递进。

领先,李迅雷指出,A股个东谈主投资者限制不大且分化严重。举例,从投资者资金结构来看,2023年末,上交所的个东谈主投资者中账户50万元以下占80%,只捏有了3.2%总市值的股票,捏有市值在通盘个东谈主投资者中占13.8%。

著作称,股市波动对其账户股票和现款市值在50万元以上、即占个东谈主投资者总额20%的群体的全都钞票影响较大。

其次,住户部门捏有权柄资产的比重较低。股票在我国城镇住户家庭资产中的占比不及2%。农村住户家庭资产中占比应更低。好意思国住户家庭的资产竖立中,股票约占30%;澳大利亚约为15%;日本和英国在7%~8%之间。

由于糜费的主体是中低收入群体,而中低收入群体要占东谈主口比重的60%。金融资产的主要捏有东谈主是占总东谈主口比重40%的高收入和中高收入群体。高资产、高学历家庭参与风险金融市集的意愿更强,反之也是。因此,该著作称,风险类金融资产(如股票)的主要捏有东谈主与糜费主体不属于团结类东谈主。股市好转对世界总糜费的拉动也就无从谈起。

第三,从分红派息的角度看,现在A股市集的投资者照旧不错取得正收益。但为何老是亏钱的投资者比赢利的多呢?要津照旧在A股举座估值水平不断下移和个东谈主投资者时常交游上。股市的收入来自两方面,一方面是分红收入,这些年这部分收入显着提升;另一方面则是价差收入,这部分则大部分个东谈主投资者会负。

李迅雷称,连年来个东谈主投资者所捏有的A股畅通市值的比重约为A股畅通市值比重的30%阁下,但交游额的占比却逾越60%(2016年前为80%以上)。李迅雷觉得,过于时常的交游、融会水平相反和信息别离称是导致大部分个东谈主投资者价差收入为负的根底原因。打算与震惊是东谈主性中大都存在的流弊,过频的交游时常促成追涨杀跌。

“钞票水平不同的个东谈主投资者在投资时刻(含选股、择时)和信息获取上的相反是股权投资界限钞票不对等加重的一个伏击原因。”李迅雷称,尽管从监管层到正常投资者都但愿股市走强能给群众加多财产性收入,何况在立法、加强监管、适度融资限制和节拍等方面多管都下来保护中小投资者利益,但A股市集当作新兴市集,市集参与者的融会水和善投资水平相反很大,上市公司的举座惩办水平也有待提升。

临了,该著作追溯称,借谈股市走牛来促糜费的主意是完全不实践的。股市是经济的晴雨表,唯有经济强股市才智强,不成奢想通过股市走强来促糜费,或者让股市来担当激动经济增长的重担。促糜费从根底上讲照旧要耐久通过加多财政在民生界限的开销和弥远不渝激动财税体制改良等举措,来提升中低收入阶级的收入水平。