行业价值期许者,该怎样看待当下的祯祥银行(000001.SZ)?

发布日期:2024-12-05 00:03 点击次数:105

跟着一年行将接近尾声,回来本年通盘这个词成本商场的阐扬,红利主张成为一条伏击的商场干线所在,而以此为代表的银行板块年内阐扬也颇为不俗。

站在当下时点来看,一系列政策正效率于长效机制的建立,非论是此前新“国九条”中明确提议,“加大对分成优质公司的激发力度,多措并举推动提高股息率。”照旧近期证监会发布市值治理新规明确提到了“恒久破净公司应当制定上市公司估值提高计划”。这些都在默示,红利资产的恒久价值仍然值得喜爱。

很是是在现时政策利好频出、经济复苏预期抬升的布景下,银行板块与宏不雅基本面的同频共振,类似低估值与分成上风突显,值得密切良善和深入磋议。

1、行业资格迎风期,如今或已出奇山丘?

若是把时候线拉长来看,实验上银行板块此前曾经资格了较长的行业迎风期。

从富途行情联系银行指数来看,自2021年年头的高点到2023年末的低点,大宗银行阐扬其实并欠安,这本事也仅只消几家国有大行走势还算顺眼。很是是自客岁年头以来,国有大行的逾额收益明显。

对比之下,股份行、区域行直至客岁年底才驱动有所阐扬,且并未像国有大行回到2021年的高位。

(来源:富途行情)

国有大行阐扬苍劲背后其中枢能源在于长端利率的下降,这一趋势增强了高股息资产关于追求空隙讨教投资者的眩惑力。

跟着国有大行抓续改换高,商场大宗预期,这一策略有望从国有行膨胀到中小行,后续股份行、区域行的阐扬也将备受期待。

当下银行板块抓续受到商场看好,一方面在于,银行股的安全边缘得到了股息率的有劲赞助,具有较高分成水平的银行餍足了商场对不祥情趣环境追求详情收益的预期。

(来源:中信建投证券)

另一方面,银行股具有典型的顺周期特色,追随经济的复苏,银行股的估值也将更具有弹性,很是是当下房地产商场企稳、一揽子政策落地等积极因素推动,都有望成为银行股估值建造的催化剂。

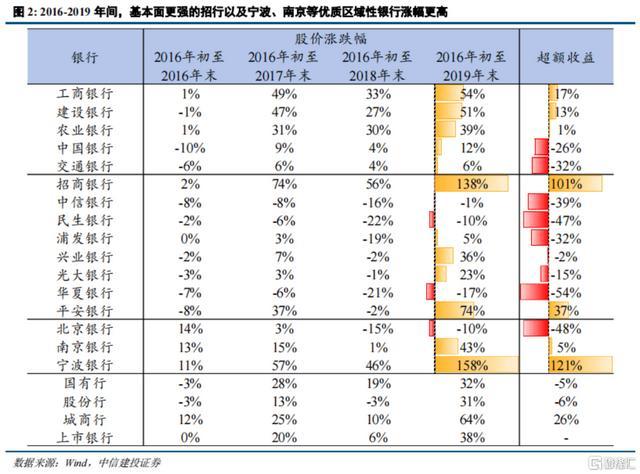

合并过往经济复苏周期来看,凭据中信建投研报,其参照2016-2019年的银行板块走势,自大优质股份行与区域行的逾额阐扬明显。其很是提到,地产链、资产治理需求复苏,零卖银行标杆成为代表。

(来源:中信建投证券)

再斟酌到当下银行板块的市净率广泛比偏低,且是恒久破净的蚁合板块。而跟着证监会在11月15日,发布《上市公司监管教会第10号——市值治理》,其中明确了上市公司董事会、董事和高档治理东谈主员等联系方的包袱,并对主要指数因素股公司制定市值治理轨制、恒久破净公司表现估值提高计划等作出故意条目。银行板块的估值建造预期有望进一步强化。

脚下,商场的焦点也正从国有化聚焦到股份行及区域行,那些事迹具备精粹增长预期、股息率高的银行或将受到商场的抓续良善。

接下来不妨以此来望望此前股价曾经一度遭受“深蹲”的祯祥银行的契机。

2、从成长性切换到高质料,“大象回身”迈过阵痛期

检察祯祥银行的股价图,不出丑到,随从行业板块走势,其比年来也遭受了重挫。

但如若把时候线拉长,祯祥银行在成本商场也有过一段大放异彩的时刻。

(来源:富途行情)

自2016年建树零卖转型战术以来,祯祥银行将信用卡、新一贷、汽融贷等拳头居品作用证明到了极致,很快就在2018年把零卖贷款、零卖收入、零卖利润占比等关节数据作念到了行业前线,“零卖黑马”的光环当然涌向了祯祥。

成本商场也予以了横蛮的估值,祯祥银行股价从2016年的低位到2021年的高位,涨幅接近3.4倍。

跟着比年来表里环境发生巨变,畴前高抬高打的形状不再适用,零卖业务减慢成为了祯祥银行事迹增长的制肘。尽管关于零卖转型战术的大地点莫得改变,但战术叮咛必须要改变。

具体来看,祯祥银行主动减轻高风险业务,加码中风险业务。在营收层面势必会带来短期压力,这从近两年的事迹数据上一目了然。

但从风险治理和恒久稳健发展的角度来看,这么的主动养息是必要的,利润端八成在营收下降较快的前提下能保抓肃穆,2024年前三季度,祯祥银行达成净利润397.29亿元,同比增长0.2%。这在一定进程上也讲明了祯祥银行的战术正确性。

此外,为了给零卖业务更多的时候和空间,祯祥银行战术性地扶抓对公业务。规则9月末,祯祥银行企业贷款余额15959.24亿元,较上年末增长11.6%,企业入款余额22628.21亿元,较上年末增长2.9%。预期本年举座将保抓在较快增长情状。

实验上,祯祥银行对公业务的增速在通盘这个词股份制银行板块里处于起原水平,这背后离不开祯祥银行对产业结构变化的深入知悉。在基础行业基本盘稳住的前提下,其握住加大对新制造、新能源、壮盛存三大新兴行业的隐蔽,9月末,对公客户数82.84万户,较上年末加多7.44万户,增幅9.9%;1-9月,三大新兴行业贷款新披发1577.58亿元,同比增长47.3%。

与此同期,为了更好鞭策战术改进,祯祥银行进行了透澈的组织架构养息。将奉行多年的工作部轨制打散,设立公司金融、零卖金融、资金同行、风险管控、信息科技、共同资源六大板块,愈加贴合“零卖作念强、对公作念精、同行作念专”的战术打算。

在这一历程中,总行精简组织架构,让最靠近业务一线的分行不错天真应酬商场变化。

业务质料向好发展,初步考据了祯祥银行一系列变革的合感性。

本年9月末,不良贷款率保抓在1.06%,环比减少了1个bp。同期,祯祥银行中枢一级成本足够率、一级成本足够率及成本足够率分袂为9.33%、10.93%及13.39%,均高于行业平均水平。

从现时的视角谛视,若是说将祯祥银行畴前从高点滑落、不太理思的商场阐扬实足怨尤于经营层面的变化,昭着并不稳当实验。如若深入分析,不出丑到,祯祥银行在商场周折期积极修王人内功,握住优化和养息战术,曾经为新一轮周期作念好了准备,积贮了力量。

3、回转弹性与详情趣兼具,怎样看待当下商场的预期差?

正如前文所述,银行业的顺周期属性,使其会伴跟着举座宏不雅经济复苏而止跌回升。祯祥银行当然也会享受行业带来的贝塔值,那么关节在于祯祥自身的改进见效怎样。

感性来看,祯祥银行思要在短期内达成透澈事迹回转的可能性不大,祯祥银行高管对此也有明晰意识。

但渡过本年最难的架构变革,后续转型面对的表里阻力都会更小,这也意味着祯祥银行翌日边缘改善的可能性在加大。

正如祯祥银行党委通知、行长冀光恒所说,“改进最难的是本年,但愿到来岁能把零卖问题基本惩处掉,2026年重回正轨达成增长。”

另一方面,关于通盘这个词银行业而言,净息差下降是影响事迹的伏击原因。祯祥银行在这个大环境下也难以独善其身,不外凭借优秀的成本管控,保证了净息差上风。本年三季度,祯祥银行净息差为1.93%,高于股份制银行总体的1.63%。这也让祯祥银行在通盘这个词银行业赢得了相对上风,更容易从行业复苏中受益。

换言之,事迹层面现时曾经处于磨底阶段。那么,从估值层面又该怎样看待祯祥银行后续变化?

从成本商场角度,银行恒久都被视作高股息板块,八成提供空隙、抓续的股东讨教,是决定一家银行受商场接待进程的关节。而如今的祯祥银行在分成方面,越来越值得期待。

凭据2024年中报,每10股派发现款股利东谈主民币2.46元(含税),按归母净利润计分成率为18%,现款分成臆测47.7亿元。这是祯祥银行初度发起的中期分成决议,预示着翌日祯祥银行关于股东分成的喜爱进程会越来越高。

此外,治理层还知道,中期18%不代表年末亦然这个数字,给年底分成留出了余步,也让商场予以了更多期待。

在现时无风险利率抓续下行的布景下,祯祥银行这么八成加大分成力度的作念法,无疑会为其赢得不少长线资金的认同。

从股息率视角来看,面前祯祥银行的股息率(TTM)达到8.52%,这一比率不仅大幅跳跃了行业平均水平,况且在A股商场中亦然很是高的。这一显赫的股息率体现了祯祥银行关于股东讨教的喜爱,尤其是在现时低利率的商场环境下,这么的股息率关于追求空隙收益的投资者来说具有很大的眩惑力。

(来源:阿斯达克财经)

4、结语

不成否定,银行板块在资格了2021年的高光时刻后,而后抓续的下落,一定进程毁伤了商场信心,但实验上来看,这种波动与商场的周期关系,聚焦到银行自己来看,反而八成发当今这一历程中,不少银行在积极应酬外部压力、主动养息战术。

如今,跟着商场新的周期到来,板块的契机冉冉泄漏,商场预期正在发生积极变化。

不错说,祯祥银行畴前所遭受的成本商场压力仅仅宏不雅环境下的一个缩影。

尽管靠近挑战,但其依托于祯祥集团的轮廓金融上风,以及抓续提高的品牌价值,仍然在抓续夯实基本面,展现出了其独到的竞争力。

跟着政策支抓经济复苏握住明确,祯祥银行的事迹增长、股息率上风以及商场预期差的建造,都为后来续的商场阐扬带来了更多期待。

此时,多情理对它更乐不雅少许。