金融数字化发展定约发布《2024年糜费金融数字化转型主题调研论说》

发布日期:2024-12-06 17:54 点击次数:144

为努力于行业发展,呈现糜费金融行业发展近况,知悉变化趋势,金融数字化发展定约自2020年起,已结合五年发起糜费金融数字化转型专题调研。

《2024糜费金融数字化转型主题调研论说》现负责发布,本次论说以中国互联网金融协会《糜费金融数字化发展评价指南》(T/NIFA 19-2023)团体尺度为框架,面向近百家机构、万余名用户发起调研,调研对象笼罩银行、互联网金融平台、持牌糜费金融公司等,波及信用支付、现款贷和专项糜费分期三大类主流糜费金融家具,从用户画像、获客增量、业务范畴、收入提高、风险无间五个方面进行多场所分析。本次调研还相等聚焦于蓝领新市民、腾达代年青白领、小镇中产、返乡后生、高线城市银发群体和高净值用户六概况点细分客户群体,渴望通过对这些客群的深刻讨论,为糜费金融机构赶走精良化的客户运营战略提供指令见识。

论说全篇共四个章节,包括行业发展概况、数字化转型评价与机构近况、家具情况分析和发展提出等。

01.亮点发现

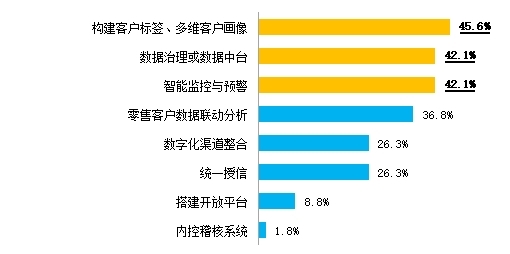

1、近九成机构开展数字化要点名目,活客策动与风险无间是赋能要点

89.4%的机构开展了数字化贬责要点名目,构建客户标签画像、数据贬责和智能监控预警为要点。近五成机构在常识产权持有、前沿时刻应用以及合股讨论方面获得后果,后果主要连合在信用卡或糜费金融业务范畴,主要对于大模子、诡秘蓄意、AI等前沿时刻的应用。

图1机构在信用卡/糜费金融/零卖方面开展的数字化要点名目

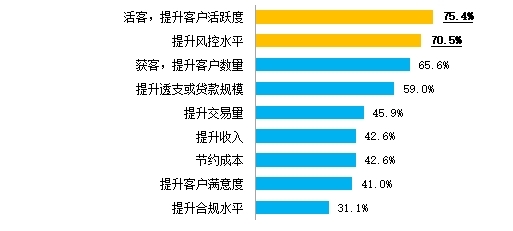

今年度机构数字化赋能的要点多围绕客户活跃度、风控水平、客户数目和业务收入及范畴的提高。其中,活客上升至最迫切的地位,占比达75.4%,其次是提高风控水柔柔客户数目。在阛阓阔绰度无间提高,发夹增量空间持续减弱,获客承压的配景下,机构徐徐将业务要点滚动至存量客户策动。

图2机构数字化赋能要点

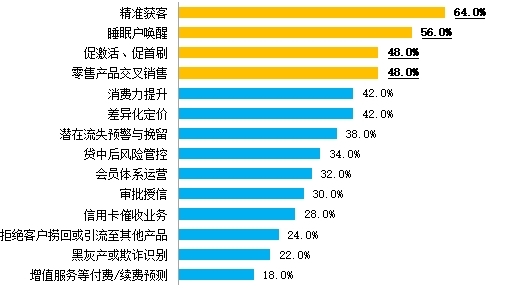

机构最渴望提高获客、促活与交叉销售等业务板块的数据模子搭救力度,以提高获客质地,作念好一站式客户策动,提高客户的黏性及留存率。

图3机构待加强数据模子维持的板块

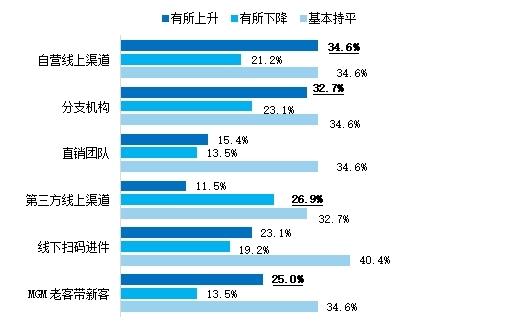

2、大额消贷家具获客老本超300元,六成机构零卖与信用卡联动加深

在获客方面,自营线上渠说念和分支机构获客量提高显着,MGM老客户带新客户值得关注。从获客量看,今年度,自有渠说念获客量提高最为显着,尤其是自营线上渠说念和分支机构,均在30%以上;其次,MGM老客户带新客户的上升比例也较为显着,且调研数据也高傲MGM渠说念获客不良率在通盘渠说念中最低,机构可将其手脚常态化高质地获客渠说念持续干涉。

图4不同渠说念获客量相较于一年前的变化

获客老本持续攀升,信用卡线上、线下获客老本均低于大额糜费信贷,存量用户后劲需持续挖掘。调研高傲,信用卡/类信用卡家具线上渠说念获客老本为276元,线下渠说念获客老本为240元;大额糜费信贷线上渠说念获客老本为344元,线下渠说念获客老本为375元,均较客岁显耀上升。

图5不同渠说念、不同家具的获客老本

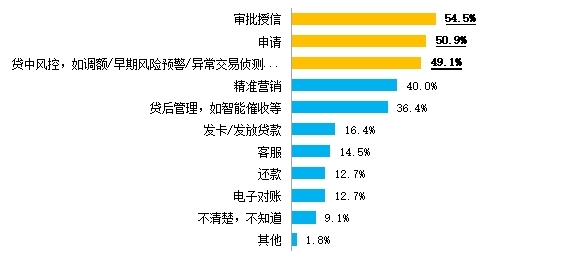

在贷前阶段,调研数据高傲,机构近一年业务经过线上化均有不同进度的提高。提高最显着的是获客阶段的恳求、审批授信,占比均在五成以上;其次是分期或信贷业务的贷中风控和贷后无间,还有客户促活和策动阶段的精确营销。

图6近一年业务经过线上化进度提高

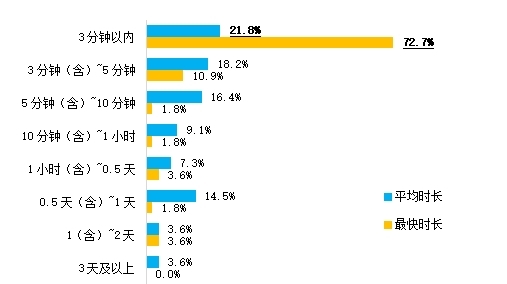

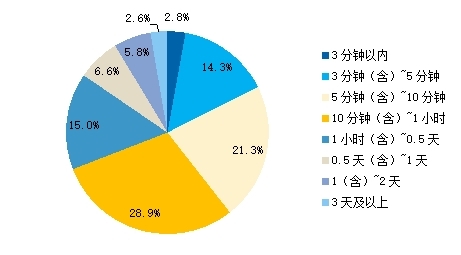

从审批时长来看,信用卡/类信用卡家具平均可在10分钟内完成审批的机构占比为56.4%,比客岁裁减了12个摆布百分点,这可能因为不良率的持续提高,机构愈加属目风险管控,需要作念好授信质效和风险管控之间的均衡。而对于优质客户,审批着力高,72.7%的机构最快在3分钟内即可完成信用卡审批。从用户端的反应来看,67.3%的用户在一小时内通过审批,用户感知到的审批速率较客岁提高。

图7机构调研-信用卡从恳求到审批完成时长

图8用户调研-信用卡用户从恳求到审批完成的用时

此外,特出七成用户以为,持有信用卡对将来办理该行其他业务影响较大。机构调研高傲,61.7%的机构今年度零卖业务与信用卡业务联动进度较上一年加深。仅17.0%的机构明确示意,信用卡等糜费金融家具与其他零卖业务的联动效果莫得纳入视察方针体系,68.1%的机构示意,会在视察时关注双卡联动、客户贷款范畴、客户活跃度、客户储蓄范畴等方针,其中双卡联动的关注超四成,对客户储蓄范畴的关注有12.8%。

3、要点客群持卡需求尚未被知足,视频面签可显耀改善痛点

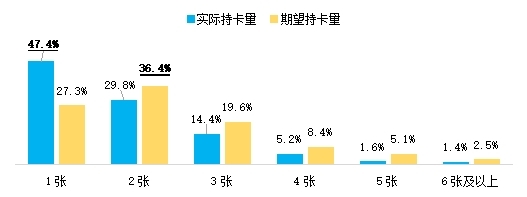

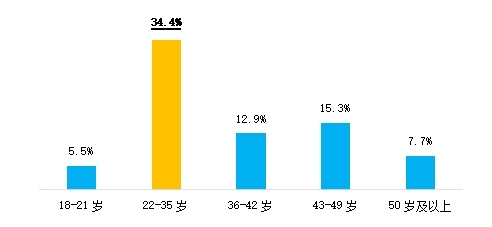

从本次调研样原来看,信用卡东说念主均持卡数目约1.9张,渴望持卡量为2.3张(注:本次调研样本侧重六类要点客群,东说念主均卡量可能较实质水平偏高),持卡量未知足需求高达42.5%,实质持卡量还未达到渴望持卡量,信用卡业务存在增量空间。一、二线城市仍然是信用卡业务发展的主阵脚,腾达代年青白领依然信用卡业务增量的要点东说念主群。激活体验一直是信用卡相较类信用卡恳求办理上的短板,80.4%的用户示意视频面签不错显耀提高信用卡办卡意愿。

图9用户实质持卡量与渴望持卡量

图10用户持卡量需求知足情况

55.2%用户授信额度未知足需求。用户渴望的额度多量高于实质授信额度,持卡授信额度未知足用户额度渴望高达55.2%,针对优质客户可在风险可控的前提下提高授信额度,刺激用户糜费举止。从授信额度和月收入的关联来看,授信额度是用户月收入的4.5倍,较2022年的5.4倍有所裁减,这可能由于机构加强了对于长入授信额度的无间。

4、14.5%用户切换过常用卡,做事体验、职权和额度影响主卡有计算

14.5%的信用卡用户更换过常用卡。从往常切换主用卡的经验来看,换卡身分主如若自助做事渠说念(APP或微信等)和客户司理或客服做事体验更好、职权更合乎需求以及提供更高的额度。将来可能切换主用卡中,支付浅近性、分期/假贷利息低和用卡安全保险全面是用户将来可能更换常用卡的主要影响身分。从客群和年岁的维度上来看,返乡后生、22-35岁年青用户更换常用卡的比例显耀更高,高线银发群体用卡赤忱度更高。

图11不同庚岁段客群更换过主卡的用户占比

图12用户往常、将来更换常用卡的原因

5、要点场景及新兴结构性增长趋势裸露,各异化营销霸占阛阓份额

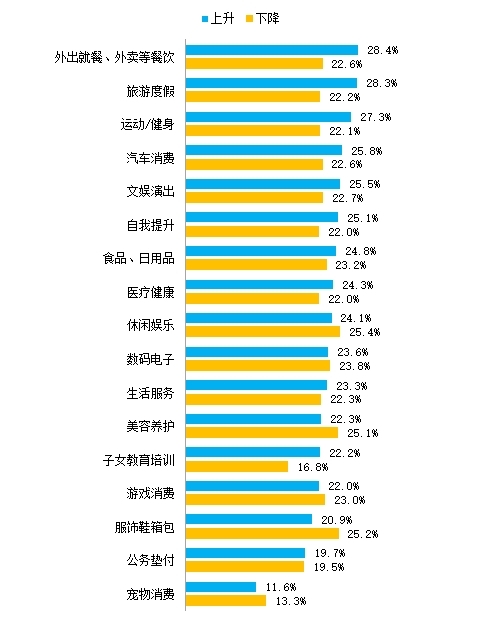

受访机构示意在汽车糜费、交通出行场景的建立力度较上一年有提高,而用户糜费场景的变化数据高傲,餐饮糜费、旅游出行、娱乐献技、汽车糜费及自我关怀类糜费提高较上一年有显着提高,机构需关注热门场景的笼罩。

旅游场景中,邻近短途游成为旅游糜费的新热门,占比高达45.2%,其中二线城市对邻近游的原谅尤为高潮,占比54.1%。医疗健康场景中,糜费开销加多最多的场景为诊疗就医,占比41.5%,其次是疾病贯注和养生保健,均特出30%。一线、二线城市在健身畅通和养生保健方面的糜费显耀高于三线城市。宠物场景中,糜费要点连合在平淡用品,年青群体对宠物糜费显耀高于银发群体。另外,与上一年比拟,用户在轮廓电商和短视频直播平台的糜费显耀加多。

图 13 糜费场景变化趋势

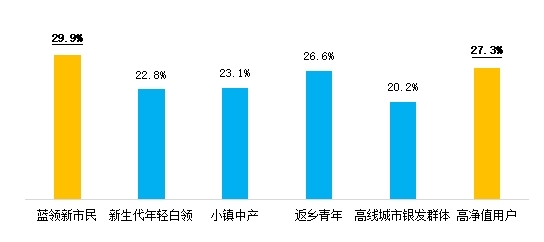

从客群来看,返乡后生在旅游、养身健康场景展现出显着偏好,高线城市银发群体对医疗健康的关注显耀高于其他客群,蓝领新市民爱重“经济型”的旅游场景,腾达年青白领对旅游场景中的献技门票糜费显着上升,小镇中产在旅游场景的糜费加多较多,高净值用户春联女西宾培训的糜费显耀较高。

6、在分期用户中65%为屡次分期,59%用户惬心恳求同机构消贷家具

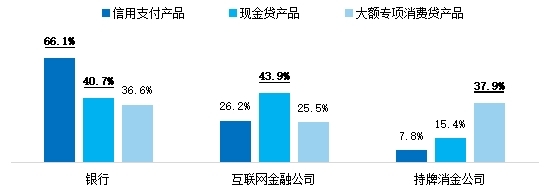

银行现款贷家具融会率、办理率、常用率较客岁均有提高。银行现款贷家具的常用率为40.1%,较客岁提高13.1个百分点,专项分期家具常用率为36.6%,较客岁提高10.1个百分点。银行信用卡用户平均年化利率为8.4%,低于互联网金融平台和持牌糜费金融公司。

图14万般型机构不同糜费金融家具的常用率

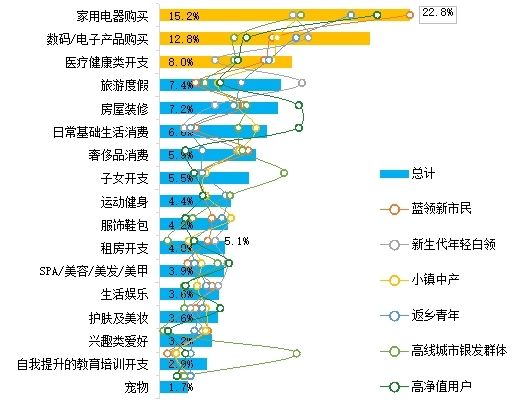

从糜费贷家具的资金用途上看,因旅游度假、医疗健康和家用电器的购买而产生资金缺口的糜费贷用户占比较高。举座糜费贷用户的平均利率为8.0%,略低于客岁的8.4%,银行平均利率为5.9%,互联网金融平台平均利率8.7%,持牌消金利率最高10.6%,通盘机构糜费贷利率较客岁均有下落。

图15用户办理支付/购买分期场景

调研数据高傲,往常一年,59.5%的用户办理过分期业务,其中14.4%的用户为免息分期用户,65.3%的用户办理过不啻一次分期业务。返乡后生和高净值用户办理2次及3次分期业务的比例显耀高于其他客群,且均高于总体水平。蓝领新市民和高净值用户相对容易被较高的分期额度运转而办理。

图16分客群-因额度高,知足资金需求恳求分期原因各异

58.7%的用户惬心在常用卡的分期额度无法知足需求时,颠倒恳求同机构的糜费贷家具,高净值用户和返乡后生的意愿较为凸起。

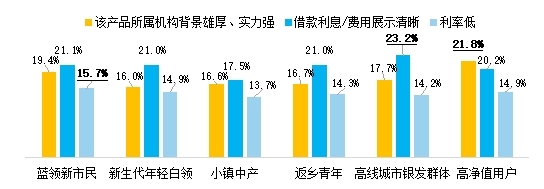

图17不同客群取舍糜费贷家具主要探究身分的各异

7、医疗、餐饮类职权付费意愿高

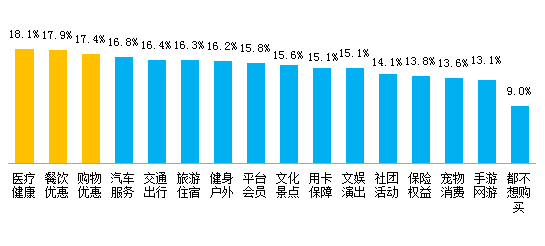

超九成用户惬心费钱购买升值职权包,医疗健康、餐饮优惠和购物优惠范畴热度较高。针抵糜费者对不同职权可汲取的心计价位,调研高傲,平均价值为 89.6元,较客岁提高12.6元。

图18用户惬心付费购买的职权包

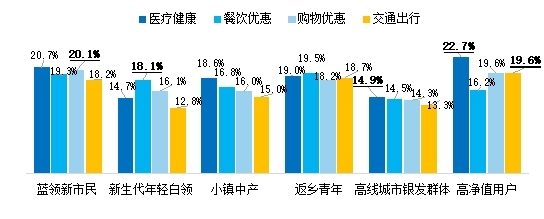

图19不同客群偏好的颠倒付费购买职权包

8、投诉适意度上升4个百分点,五成以上机构加强黑灰产防备

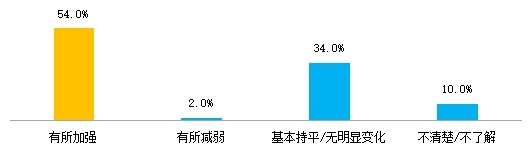

12.3%的用户有过投诉举止,用户产生投诉的原因前三为营销步地和技能夸张作假、收费和订价虚高夸大、业务办理有缺点或着力低;用户投诉体验的总体适意度举座较高,达79.0%,较客岁上升特出4个百分点。五成以上的机构加强了防备黑灰产扯后腿糜费者职权保护使命。

图20 机构防备黑灰产使命较上一年度变化情况

02.发展提出

糜费金融在经验了高速发展阶段后步入了法度隆重发展的阶段,监管日趋完善,机构愈发“内卷”,业务发展所靠近的挑战加重。鄙人一步的发展中,信用卡等糜费信贷业务的发展模式要从资源运转徐徐转向科技翻新运转和精益无间运转,在收入端承压的配景下,老本无间将成为中枢竞争力的迫切着手,银行等机构不错在里面资源合作、数字化用具诈欺、优化组织经过等方面赐与关注。

用户对于信用卡的需求仍有缺口,当今47.4%的用户仅持有1张信用卡。从客群角度来看,高净值用户的持卡缺口最大,为0.6张,其次为小镇中产和高线银发群体,均为0.4张。视频面签可显耀提高办卡意愿。针对特定客户,银行不错选择更为活泼的额度战略,尽可能成为优质用户的第一个发夹行。

在要点客群策动方面,银行需针对性开展获客用户策动与价值创造:

蓝领新市民糜费不雅念两级分化,规划糜费和享乐主义共存,近三成用户示意可能会被较高的分期额度所运转,家用电器场景分期的需求较高,平淡糜费中网罗体裁的支拨显耀高于其他客群;

高线城市银发客群后劲可期,提出徐徐放开年岁的准入罢休,或是提供以家庭为单元的职权、进行从属卡营销,同期加强医疗、养老场景的矩阵家具布局;

腾达代白领中持有享乐主义和追赶潮水糜费理念的占比高于其他客群,持卡量未知足需求的比例特出50%,容易受到外交媒体和KOL、代言东说念主等的影响。同期该类客群休眠卡促活的营销举止兴味弱,同期有过主动销卡经验的用户也较高,银行需作念好流失预警使命;

小镇中产收入水平与糜费意愿较高,糜费后劲值得进一步挖掘,相等是区域性银行不错作念好该类代发客群的交叉营销;

返乡后生保留了高线城市糜费风气,要点布局旅游、养生等热度较高场景,更易被免息分期所眩惑,同期对于因办理信用卡可购买本行专项家具的喜好度较高,其超六成用户惬心恳求同机构的糜费贷家具,银行可作念好零卖家具联动营销;

高净值用户存在活跃的假贷需求,容易被较高的分期额度所眩惑,他们常常对经过的浅近性、还款的活泼性条目较高,对于利率水平并不敏锐,同期在交通出行、医疗健康、子女西宾培训场景上存在需求,银行可作念好针对性营销。

要点场景及新兴结构性增长趋势裸露,银行需加快布局,把捏契机。邻近短途游成为旅游糜费的新热门,相等是二线城市用户原谅高潮,三线及以下城市用户出境游订单增长显着。在医疗健康场景中,用户糜费加多最多的类别为诊疗就医,疾病贯注和养生保健。此外,年青用户在宠物场景中糜费增长。在线上糜费场景中,用户在轮廓平台的糜费原谅依然保持增长,短视频和直播平台糜费显耀加多。

银行可进一步提高信用卡假贷功能感知,作念好高分期倾向、屡次分期用户策动,同期作念好刚性年费、付费职权等家具假想。银行家具具故意率上风,但在经过体验仍需补王人短板。卡贷一体会通策动或是提高举座运营质效的有用路子,但同期需要稳当的组织架构保险。非利息收入方面,提出完善刚性年费家具打造,推论付费职权做事品类。

还款领导与投诉赶走见告仍需加强,套现及资金流向管控是风险无间要点。银行可在用户过期前加强领导,在投诉处理中实时反应,以提高用户适意度。信用卡套现、资金违章流向和黑灰产打击等方面仍需进一步加强。