中原银行高管变动潮或暂歇 新指点层能否提振收入压降成本?

发布日期:2024-12-15 12:44 点击次数:163

中原银行,迎来新一任副董事长。

图:中原银行董事会方案部天职容截图

12月13日,中原银行公告,董事会审议并通过了一系列议案。东说念主员变动方面,选举了邹立宾为第九届董事会副董事长,其任职经历尚待国度金融监督处罚总局核准,任期自核准之日起,至本行第九届董事会届满之日止。

此前,该行副董事长是王洪军和朱敏。其中王洪军因职责原因辞去了副董事长等职务,离职自2024年10月29日起奏效。朱敏任期至第八届董事会届满之日止,这次董事会方案内容中未见续聘。

同期,该行还审议通过,不时聘用李民吉为董事长,瞿纲为行长,聘用杨伟、刘瑞嘉、高波、韩建红、唐一鸣为副行长,任期至第九届董事会届满之日止。

本年该行迎来高管变动潮

当作一家寰宇性股份制交易银行,中原银行成立于1992年10月,1996年4月完成股份制检阅,并于2003年9月在上海证券交游所初次公开拓行股票并上市交游。中原银行在寰宇120个地级以上城市建设了44家一级分行、78家二级分行,营业网点总额达982家,职工40293东说念主。放置2023年末,中原银行总财富鸿沟达到4.25万亿元。

图:中原银行前十大推动情况

府上着手:wind

从推动层面来看,放置2024年9月末,第一大推动为首钢集团公司,执股比例21.68%。其次为国网英大国际控股集团公司,占股19.33%。中国东说念主民财产保障公司为其第三大推动,占股16.11%。第四大推动京投公司执有中原银行的股权比例为10.86%,剩余推动执股均不高出10%。

首钢集团当作中原银行第一大推动,对中原银行东说念主事篡改和安排有着首要影响。这次上任的副董事长邹立宾,领有首钢集团推动董事布景。

上图为中原银行邹立宾

公开府上披露,邹立宾为1967年生东说念主,硕士议论生学历,高等管帐师。此前一直为中原银行推动董事。从其履历来看,曾任首钢国贸部马来西亚处、外洋总部合股处、外洋总部国贸部合股处、经贸部外经处业务员,实业发展部合股联营处罚处专科员;首钢总公司成本运营部上市公司处罚处处长助理、副处长;部长助理、副部长,投资处罚部部长,计财部部长,盘算财务部部长;首钢集团有限公司盘算财务部部长。

上一任副董事长王洪军,亦然首钢布景诞生。从其履历来看,曾任北京金隅集团公司副总管帐师、总管帐师;北京金隅公司财务资金部部长、财务总监、董事;首钢集团公司财务总监,首钢集团公司总管帐师等职务。

从当今股份行的情况而言,部分未设副董事长一职,好像即使设有该职位,和行长职位重合。中原银行设副董事长一职,由推动董事担任。凭据关系府上,中原银行副董事长职责内容应为协助董事长、监督和处罚公司运营、董事长缺席期间行职责、对行长建议见地和建议等。

事实上,首钢集团对中原银行东说念主士变动影响不啻于此。由于首钢集团背后为北京国有成本运营处罚公司。同属北京国资布景下带来高管对调。举例,同属北京国资布景的北京国际相信,输出瞿纲任当今中原银行行长。当今中原银行董事长李吉明也领有北京国际相信布景。

此外,机构之家梳剪发现,本年以来中原银行可谓高管变动经常:1月12日,关文杰因职责原因辞去中原银行行长职务,后出任北京农商行董事长。2月20日,王明兰因到龄退休辞去监事会主席、职工监事及监事会专诚委员会关系职务。2月24日,中原银行聘用韩建红、唐一鸣为副行长。3月30日,中原银行聘用瞿纲为行长,并于10月30日任职经历获准。9月26日,中原银行公告,王兴国因到龄退休辞去财务隆重东说念主职务,由副行长杨伟接任财务隆重东说念主。同日,中原银行聘用杨宏为首席合规官、刘小莉为首席风险官、吴永飞为首席信息官,任职经历仍需监管核准。10月31日,王洪军因职责原因辞去中原银行副董事长等关系职务。

收入增速回落至负增长,效力戒指财富质料获取成效

在高管变动经常的同期,中原银行近几年级迹也有所承压。

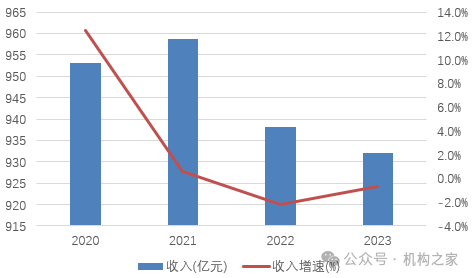

图:中原银行2020年至2023年收入及增长情况

府上着手:wind

上图展示的是中原银行2020年至2023年营业收入推崇。2020年,该行已毕两位数增长,同比增12.5%至953.1亿。尔后收入即大幅放慢并最终落入负增长区间:2021年,其收入增速照旧接近零增长,往时同比增长0.6%至958.7亿。2022年至2023年收入增速永别为-2.2%和-0.6%,对应为938.1亿、932.1亿。本年前三季度情况来看,同比接近执平,增0.04%至711.3亿。

2020年至2023年该行净息差水均永别为2.59%、2.35%、2.10%和1.82%,历经3年时刻累计着落77BP。该行欠债端成本戒指才略较差,技能从2.18%上升至2.25%,和商场利率回落的环境悲怆媲好意思。天然,中原银行在财富端也没占到公正,收益率累计着落64BP,从2020年的4.66%着落至2023年的4.02%。由于未能戒指好欠债端成本导致息差水平大幅着落,该行利息净收入从2021年至2023年邻接着落3年,永别为796.1亿、742.9亿和704.4亿,降幅永别为2.9%、6.7%、5.2%。着落的趋势延续到本年,以本年前三季度的数据来看,利息净收入着落8.2%至470.6亿。

除了利息净收入承压以外,中原银行在手续费推崇方面亦然节节溃退。2020年中原银行手续费即大降41.4%至105.6亿。尔后的2021年至2023年,基本上还所以降为主。2021年着落12.4%至92.5亿,2022年诚然反弹12.1%至103.7亿,但2023年又大幅着落38.3%至64.0亿。历经三年时刻累计降幅超40%。以本年前三季度数据来看,手续费不时着落19.1%至43.3亿。

在两大收入着手均承压的布景下,中原银行“另谋前程”,依靠债券投资等业务一定进度上踏实收入基本盘。2020年该行其他非息收入为133.4亿,到了2023年上升至227.7亿,累计增70.6%,在收入中占比则从14.0%上升至24.4%。

图:中原银行拨备前利润和归母净利润推崇

府上着手:wind

中原银行拨备前利润和归母净利润走势分化。以拨备前利润盘算来看,照旧邻接着落三年。2020年该行已毕拨备前利润675.8亿,同比高涨16.6%,尔后三年逐年着落。2021年该行已毕拨备前利润668.7亿,同比着落1.1%。尔后降幅不休扩大,2022年为着落3.8%至643.5亿,2023年进一步扩大为着落4.6%至614.1亿。本年前三季度,依旧着落2.6%至472.1亿。利润方面,全体有所高涨,从2020年的212.8亿上升至2023年的263.6亿。本年前三季度则不时增长3.1%至189.0亿。两者的互异体现该行对拨备的反哺,实质盈利水平则需打扣头。

此外,中原银行近几年景本端有不休攀升之势,指向“降本”应为当务之急。2020年至2023年,该行成本收入比永别为27.9%、29.1%、30.1%和31.4%,呈逐年上升的态势。凭据测算,以其收入鸿沟来看,年均增长近10亿的成本,不休侵蚀其利润推崇。

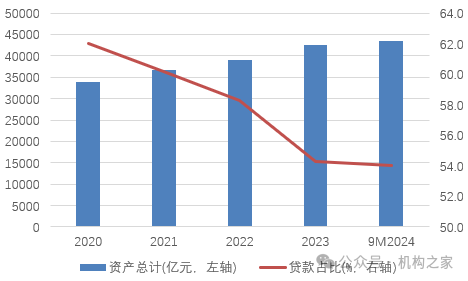

图:中原银行财富总额及贷款占比

府上着手:wind

再看中原银行财富方面的推崇。2020年至2022年该行财富总额永别为3.40万亿、3.68万亿和3.90万亿,同比增速永别为12.6%、8.1%和6.1%。2023年,该行总财富进一步增长9.1%,一跃成为4万亿鸿沟的股份行。本年前三季度末,财富总额达4.35亿,较岁首增长909亿。全体而言,扩表适应。

不外从横向来看,中原银行自从2012年财富鸿沟被祥瑞银行高出之后,尔后遥远位居上市股份行倒数第二,仅高于浙商银行,且被招商银行、兴业银行等拉开差距。此外,在近几年扩表中,中原银行贷款占比却有所镌汰,从62.0%着落至54.3%。是否意味着信贷投放力度不及,更多资金投放于非信贷形貌,举例债券投资?

图:中原银行不良贷款额率情况

府上着手:wind

财富质料方面,中原银行通过强化准入,并空洞欺诈打包转让等顺序积极支吾不良财富,获取了一定的效果。从数据来看,近几年该行不良贷款余额基本踏竟然400亿以下。截止本年三季度末,该行不良贷款金额为378.5亿,为近4年以来新低。以不良率来看,2020年至2023年永别为1.80%、1.77%、1.75%和1.67%。本年前三季度则进一步着落至1.61%。

此外,该行近几年温雅率全体下行。2020年温雅类贷款为3.43%,尔后逐年走低。到2023年,照旧着落至2.74%。截止本年前三季度进一步着落至2.69%。落后贷款占譬如面,基本上保管踏实。截止三季度末,为1.98%。2020年至2023年永别为1.96%、1.88%、1.86%和1.97%。落后率和不良率偏离度不高,指向该行财富质料相对塌实。

图:中原银行各行业不良率情况

府上着手:公司财报

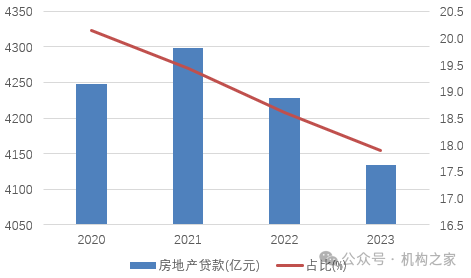

图:中原银行房地产贷款及占比

府上着手:wind

近几年中原银行减少对房地产贷款投放,从2020年的4247.2亿着落至2023年的4134.6亿,其中对房企贷款从1530.1亿着落至967.4亿,是缩减的主要标的。住户房贷则从2717.2亿上升至3167.3亿。从占比来看,全体房贷从20.1%着落至17.9%。尽管进行了结构调理,不外以对公投放角度来看,地产依旧是该行主要风险点之一。截止2023年末,房地产业不良率高居4.21%,仅次于采矿业。

全体而言,在此前高管变动经常的布景下,中原银行董事会方案明确新一届指点班子,邹立宾被选举为新一届副董事长,董事长和“一正五副”行长形式也得到踏实。从该行过往事迹来看,收入放慢并缓缓落入负增长,但财富质料相对踏实。后续怎样改善收入结构,推动收入回暖,或是要点之一。