招联消金“骨折”甩卖不良钞票,转让后借款东说念主恐遇更严厉追债

发布日期:2024-11-02 13:05 点击次数:65

2024年10月中旬,招联破钞金融股份有限公司(下称“招联消金”)在银行业信贷钞票登记流转中心(银登中心)以不到1折的价钱挂牌了四期个东说念主不良贷名目样,总未偿本息金额超过21亿元。招联消金再次以“骨折”价钱甩卖不良钞票,这一举动马上激发阛阓的高度关怀,也让破钞金融行业的钞票质地问题再次浮出水面。

一方面,阛阓质疑为何不良贷款的转让价钱屡屡低于面值?这背后的逻辑是什么?另一方面,跟随招联消金时常抛售大鸿沟不良钞票,部分借款东说念主正濒临新接办催收公司的严厉追偿,以及潜在的信用受损风险。如斯廉价转让的不良钞票“甩卖潮”,似乎成为破钞金融行业惊恐的缩影,激发了各方的密切关怀。

缩表如故扩张?

招联破钞金融股份有限公司(下称“招联消金”)成立于2015年,由招商银行和中国联通共同出资教训,注册本钱高达100亿元。手脚一家握牌破钞金融公司,招联消金自成立以来马上发展,凭借“好期贷”“信用付”等线上破钞贷款居品,以及鼓动资源和凡俗的客户群体,马上置身行业头部。然则,跟着行业竞争加重、经济增速放缓及监管环境趋严,招联消金的盘臆想谋渐渐由扩张转向保守,活动愈发严慎。

自2023年以来,招联消金在不良钞票责罚、贷款增速及融资计谋上进行了多方面转机,较着转向风险限制。2024年上半年,招联消金刊行了六期金融债,总金额达114亿元,成为当年金融债刊行鸿沟最大的破钞金融公司,标明其加大债务融资力度以守护流动性。然则,尽管融资鸿沟连续扩大,公司贷款余额和营收增长却显耀放缓。自2020年起,招联的平均贷款利率从18.03%逐年下滑至2023年的15.94%,径直压制了营收增长,使得收入增长堕入逆境。

图 招联破钞金融2024年金融债刊行情况。

数据源流:Wind。

这一系列转机响应了破钞金融行业在经济发展承压状态下的多半压力。2024年中期,监管部门进一步加大抵破钞金融机构的监管力度,明确限制同行拆借、钞票投资等多个认识,条目机构加强钞票质地不断和风险限制。新规抵破钞金融公司在融资渠说念和本钱结构方面提议更为严格的条目,以应答行业多半存在的高风险和连续高潮的不良率。同期,跟着经济增速放缓,高风险客户的信贷需求减少,迫使破钞金融公司在扩张与持重盘算之间再行寻找均衡。

在此配景下,招联消金的保守计谋成为公司应答行业压力的典型案例:通过训斥贷款利率以眩惑优质客户,借助金融债扩大融资渠说念,同期计帐不良钞票以优化钞票欠债表。此举在短期内扼制了收入增长,同期也充分流露了破钞金融行业刻下的盘算逆境,揭示了在严监管和阛阓省略情趣下,企业在盈利与风险不断之间的艰难均衡。

从缩表到“骨折”甩卖

自2024年上半年岁迹败露以来,招联消金昭着继承了“缩表”计谋,以应答连续高潮的不良钞票压力。财报骄横,司法2024年6月底,招联消金总钞票缩减至1578亿元,比拟2023年末减少了186亿元,欠债也相应下落了203亿元。然则,尽管大幅缩表,盈利下滑的局面也曾难以扭转:2024年上半年,招联消金竣事交易收入92.68亿元,同比下落1.05%,净利润仅为17.2亿元,同比减少7.4%。

图 招联破钞金融财务节录 单元:万元。

数据源流:Wind。

与此同期,招联消金密集转让不良贷款的举措也突显了行业的病笃态势。据统计,本年前9个月,招联消金已聚拢发布26期不良贷款转让公告,中银消金和北银消金紧随后来,两者臆想挂牌126期。三家消金公司时常转让不良钞票,似乎是一场“去风险”的集体猬缩。

图 招联破钞金融个东说念主不良贷款转让形式转让公告。

数据源流:银登中心。

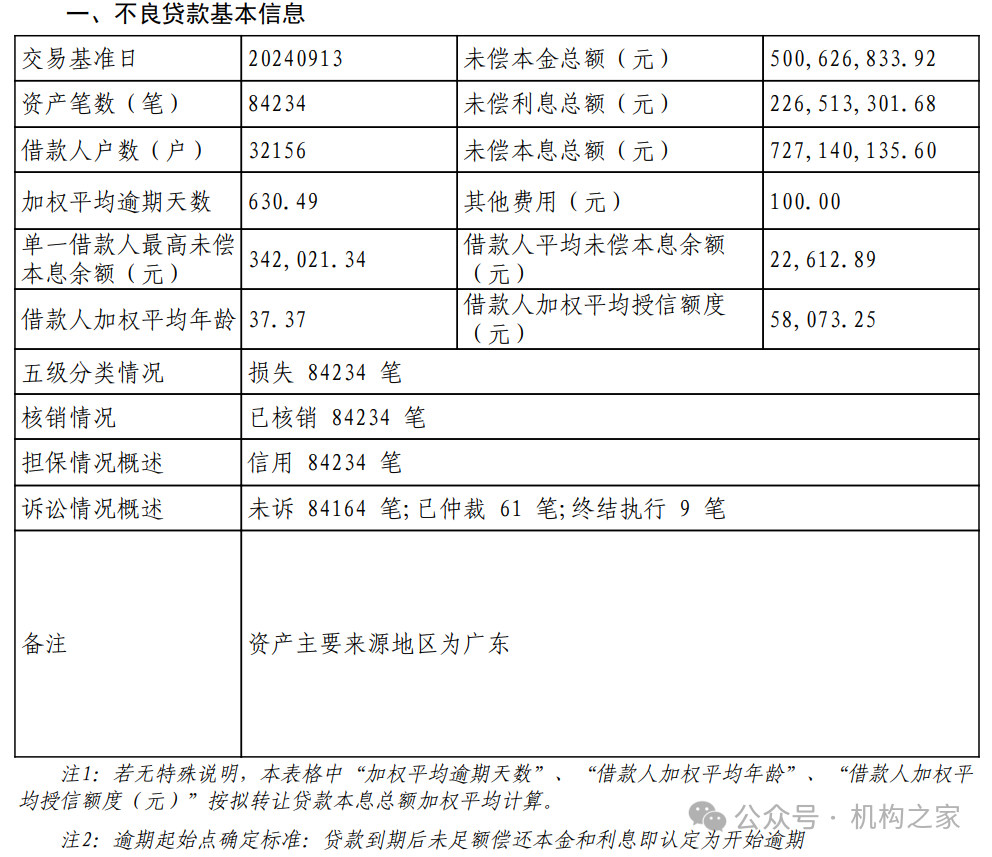

银登中心数据骄横,招联消金最新四期转让形式总值达21亿元,但起拍价却不到2亿元,扣头率低于1折。举例,25期形式未偿本金高达5亿元,但起拍价仅为0.43亿元,扣头力度高达8.6折。如斯“骨折”价钱并非初度出现,却再度激发阛阓疑问:招联消金究竟为缘何如斯廉价甩卖不良钞票?

图 招联破钞金融对于2024年第25期个东说念主不良贷款转让公告。

数据源流:Wind。

对此,招联消金评释称,大幅扣头源于不良贷款的低回收率和腾贵的催得益本。中诚信国外发布的评级申报指出,招联消金不良贷款回收率握续下滑,2021至2023年间,公司累计核销不良贷款超过200亿元,不良率逐年攀升,突显出破钞信贷阛阓的不良钞票职守。苏宁金融盘问院的黄大智进一步指出,个东说念主破钞贷款的回收后果低已是行业恶疾,部分已核销钞票在转让时不得不大幅扣头以眩惑潜在买家。

此外,银行业不良钞票廉价转让背后还有幸免债务减免带来说念德风险的考量。金融机构牵挂,过度减免会使更多借款东说念主抱有“误期获益”的预期,从而恶化银行钞票质地。比拟之下,廉价转让不仅能快速回笼资金、松开财务职守,还能幸免对个别债务东说念主减免所带来的不良示范。

钞票质地承压:不良率连续攀升

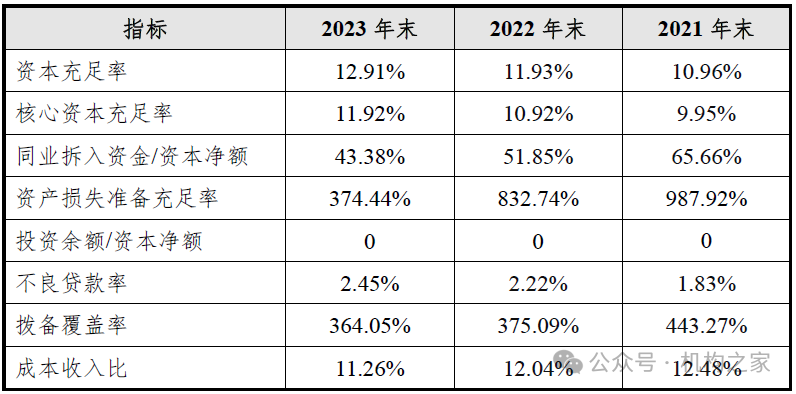

近两年来,招联消金在不良钞票不断上濒临的挑战愈发严峻。数据骄横,2021至2023年,公司的不良贷款率逐年高潮,永别达到1.83%、2.22%和2.45%,呈现加快恶化的趋势。到2023年末,招联消金的过时贷款余额已攀升至78.87亿元,同比加多逾11亿元,骄横出其钞票质地在经济压力下显耀下滑。破钞信贷阛阓下行压力握续,借款东说念主偿还才调下落,进一步推动了行业举座不良率高潮。

图 招联破钞金融最近三年不良贷款率。

数据源流:招联破钞金融2024年第六期金融债券召募证据书。

手脚行业头部玩家,招联消金不良钞票率的攀升不仅是个体问题,更是总共破钞金融行业风险高潮的缩影。2024年前三季度,破钞金融公司的不良贷款转让鸿沟暴增,未偿本息总数达到294.2亿元,远超2023年全年183.7亿元的水平。如斯大鸿沟的不良钞票“甩卖”标明行业里面风险在连续积攒,招联消金在风险不断上的压力也愈发较着。

不仅如斯,不良贷款转让激增还显露出行业多半的“去风险化”趋势。面对增速放缓的破钞金融阛阓,各大公司纷繁遴荐批量廉价转让不良钞票,试图化解连续扩张的坏账压力。这种“清仓式”转让,天然为企业开释了部分风险敞口,但也无形中加重了阛阓抵破钞金融行业钞票质地的担忧。

转让背后的催收:债务东说念主濒临新压力

跟着招联破钞金融加快转让不良钞票,部分债务东说念主正在濒临前所未有的催收压力。这些收购不良钞票的催收公司不仅具备正当的催收权限,还往往继承愈加严苛的追偿妙技,包括与地才调院成就互助机制,批量拿告状讼,以此大幅提高追偿后果。举例,五指山市东说念主民法院与招联消金达成了诉讼互助公约,挑升为其提供批量诉讼撑握,极大裁汰了催收周期,使得不良贷款在转让后马上插足法务追偿历程。借助这一机制,催收力度取得显耀增强,催收过程进一步系统化和严格化。

这种高效的催收模式在债务东说念主中激发了多半担忧。批量诉讼不仅意味着更快、更有劲的法律追责压力,好多债务东说念主还需承受信用评级下滑的风险,从而濒临异日信贷受限的逆境。一朝信用纪录受损,债务东说念主异日在请求住房贷款、破钞贷款等金融工作时将遭遇更高门槛,以致被径直拒却。此外,信用评分的训斥可能会带来弥远的经济职守。据催收行业申报分析,批量诉讼导致的信用评分下落展望将影响超过70%的债务东说念主后续贷款履历,径直加重他们的还款职守和方式压力。

不仅如斯,批量诉讼所带来的负面影响也在债务东说念主群体中渐渐扩散。对于部分债务东说念主而言,信用评级的下滑不仅意味着目下的催收问题,更将影响异日的经济清爽和生活质地。这种局面下,催收妙技的升级无疑放大了金融机构与债务东说念主之间的矛盾,也让阛阓抵破钞金融行业的催收模式产生了新的质疑。

小结

招联破钞金融的“骨折”式甩卖不良钞票,揭示出破钞金融行业在刻下宏不雅经济发展景况下的渐渐收缩。在短短半年内,钞票缩减逾百亿、利润率双位数下滑、时常的不良钞票挂牌,骄横出行业正濒临前所未有的洗牌期。对于招联而言,压降不良、缩减鸿沟、低成本融资,齐是在风险与活命之间的艰难遴荐。然则,抛售坏账并非灵丹仙丹,债务转让的同期,金融压力也在加重。放贷的狂欢已成往常,如今阛阓环境日趋紧绷、监管加严、风险节节高潮,惟有聚焦中枢业务、强化风险内控,方能在这场行业风暴中站稳脚跟。

相关资讯